Gesellschaft

8 Minuten

Die Deutsche Bundesbank steckt in den roten Zahlen und führt erneut keine Gewinne an die Bundesregierung ab. Die Hintergründe.

Deutschlands Notenbank kann auf eine lange und erfolgreiche Historie zurückblicken. Auch aus wirtschaftlicher Sicht lief es in den vergangenen Jahrzehnten rund. Dabei war der wirtschaftliche Erfolg stets das Ergebnis der Geldpolitik, nie aber das (primäre) geldpolitische Ziel.

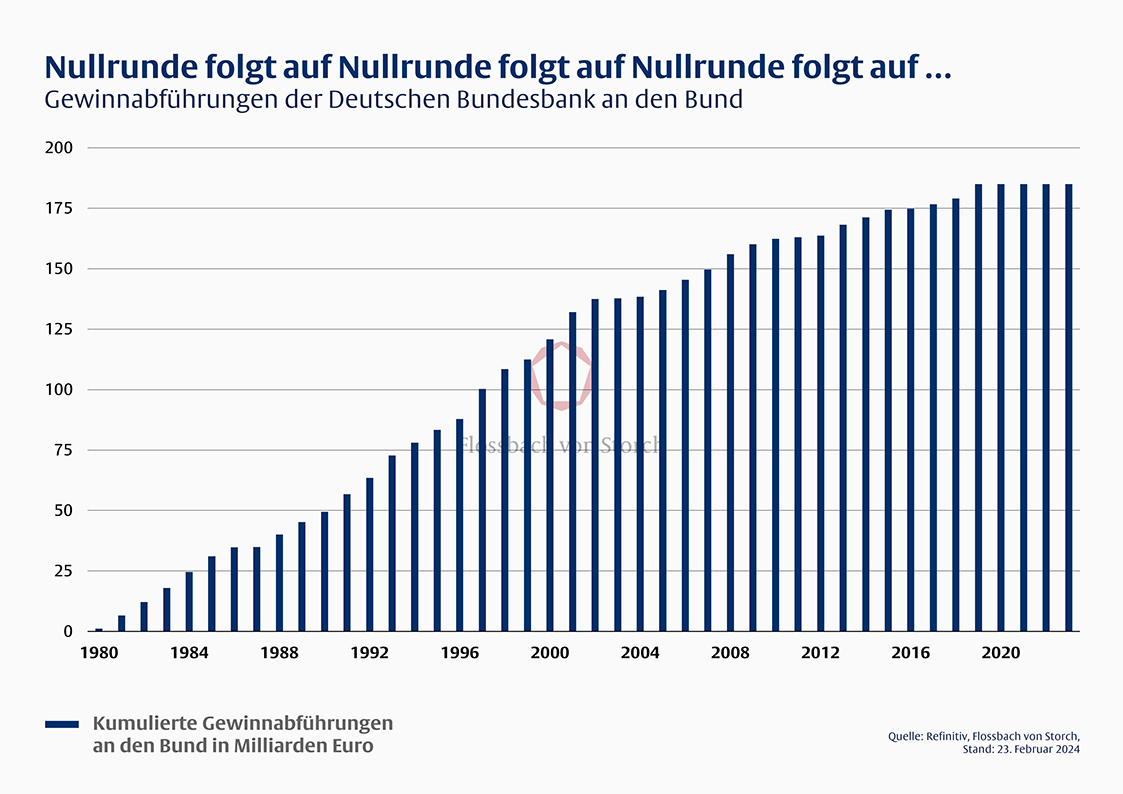

Für zahlreiche Bundesregierungen waren die Bundesbankgewinne dennoch über viele Jahre eine willkommene Einnahmequelle. Die Gewinnabführungen an den Bundeshaushalt beliefen sich zwischen 1980 und 2019 immerhin auf 185 Milliarden Euro. Doch seither ist Schluss. Bereits das vierte Jahr in Folge wird die Deutsche Bundesbank keinen Gewinn an den Bund abführen (vgl. Grafik).

Null Euro. Mit diesem Ergebnis schließt die Deutsche Bundesbank ihr Bilanzergebnis für das Jahr 2023 ab. Was hieraus nicht unmittelbar hervorgeht: Für das Jahr 2023 ergibt sich ein Fehlbetrag von 21,6 Milliarden Euro. Dass die Deutsche Bundesbank im vergangenen Jahr trotzdem ein ausgeglichenes Bilanzergebnis erzielte, lag daran, dass sie Belastungen im zweistelligen Milliardenbereich über ihre Finanzpuffer abfederte.

Zum einen löste sie ihre „Wagnisrückstellungen“ in Höhe von 19,2 Milliarden vollumfänglich auf. Zum anderen glich sie den verbleibenden Jahresfehlbetrag in Höhe von rund 2,4 Milliarden Euro durch entsprechende Entnahmen aus Rücklagen aus.

Die schwarze Null steht (noch)

Bildet der erhebliche Fehlbetrag aus 2023 eine Ausnahme? Vorerst wohl nicht. Der Deutschen Bundesbank könnten weitere schwierige Jahre bevorstehen. Hintergrund ist ein dickes Minus im Zinsgeschäft, das eng mit der erheblichen Ausweitung der Notenbankbilanz seit 2015 zusammenhängt.

Zu geldpolitischen Zwecken erwarb das Eurosystem Wertpapiere im Gegenwert von rund fünf Billionen Euro. Davon lagen Ende 2023 noch immer 4.700 Milliarden Euro auf der Bilanz der Euro-Währungshüter. Auf die Deutsche Bundesbank entfällt dabei ein großer Teil dieser Wertpapierbestände. Sie hatte Ende vergangenen Jahres 1.009 Milliarden Euro an Wertpapieren in ihrer Bilanz. Bei einem Großteil davon dürfte es sich um Bundesanleihen und weitere Anleihen öffentlicher Emittenten handeln, sodass so gut wie kein Ausfallrisiko besteht.

Das Problem: Als die Deutsche Bundesbank diese Papiere erwarb, wurden sie zumeist sehr niedrig, teilweise sogar negativ verzinst. Gleichzeitig hatte der erhebliche Wertpapierankauf zur Folge, dass im Gegenzug die Einlagen der Kreditinstitute bei der Deutschen Bundesbank auf mehr als eine Billion Euro anschwollen.

Während die erworbenen Wertpapiere in großen Teilen mit der damaligen Einstandsrendite in den Büchern stehen, sind die Zinskosten auf die Bankeinlagen bei der Bundesbank in der Zwischenzeit massiv angestiegen. Schließlich hat die Europäische Zentralbank (EZB) den Zinssatz für die Einlagefazilität seit Juli 2022 um 4,5 Prozentpunkte auf zuletzt 4,0 Prozent angehoben.

Damit materialisieren sich jetzt die erheblichen Zinsänderungsrisiken, die seit Jahren in der Zentralbankbilanz schlummerten. Und jetzt, wo die „Wagnisrückstellungen“ erst einmal aufgebraucht sind, drohen der Deutschen Bundesbank die ersten Verlustjahre seit den 1970er Jahren.

Die finanzielle Unabhängigkeit ist nicht gefährdet

Um die Handlungsfähigkeit der Bundesbank muss sich vermutlich dennoch niemand Sorgen machen. Es ist unbestritten, dass die künftigen Zinslasten die rückgestellten Puffer schon Ende dieses Jahres aufgezehrt haben könnten. Dann könnte die Deutsche Bundesbank aber „Verlustvorträge“ ausweisen und diese mit Hilfe zukünftiger Gewinne wieder ausgleichen.

So ist die Deutsche Bundesbank zumindest in den 1970er Jahren vorgegangen, als sie in sieben von zehn Jahren Verluste schrieb. Damals mussten die Notenbanker nach dem Zusammenbruch des Systems fester Wechselkurse hohe Abschreibungen auf ihre Fremdwährungsbestände vornehmen.

Zudem gibt es weitere gute Gründe, warum die finanzielle Unabhängigkeit der Bundesbank sogar im Fall mehrerer Verlustjahre nicht angezweifelt werden sollte. Einerseits verfügt die EZB und damit auch die Deutsche Bundesbank als Teil des Eurosystems über ein Notenausgabemonopol. Somit können die Notenbanker auch bei negativem Eigenkapital nicht in Zahlungsschwierigkeiten geraten. Anders als bei einem Unternehmen in der freien Wirtschaft droht somit keine Insolvenz.

Darüber hinaus verfügt die Deutsche Bundesbank über erhebliche „stille Reserven“. Ende 2023 hatte der „Ausgleichsposten aus Neubewertung“ den beachtlichen Wert von 197 Milliarden Euro erreicht. Hierunter fallen insbesondere Bewertungsgewinne bei den rund 3.353 Tonnen an Goldreserven.

Diese Bewertungsgewinne werden aber erst dann gewinnwirksam, beziehungsweise führen erst dann zu einem Anstieg des Eigenkapitals, wenn die Goldbestände zu Marktwerten verkauft würden. Somit hat die Deutsche Bundesbank noch reichlich Substanz in der Hinterhand.

Vertrauen ist alles

Es ist also extrem unwahrscheinlich, dass die Deutsche Bundesbank in (näherer) Zukunft durch eine Eigenkapitalspritze von Staatsseite unterstützt werden muss. Zur Wahrheit gehört aber auch, dass negatives Eigenkapital aus Sicht von Notenbankern nicht erstrebenswert ist. Besteht doch immer ein Restrisiko, dass eine „überschuldete“ Notenbank in der öffentlichen Wahrnehmung an Vertrauen einbüßen könnte.

Es gilt daher, einem möglichen Vertrauensverlust durch eine transparente Kommunikation vorzubeugen. Auf dass die Bundesbank zu keinem Zeitpunkt in ihrer geldpolitischen Handlungsfähigkeit eingeschränkt wird.

Über die verfassende Person

Julian

Marx

Research Analyst bei der Flossbach von Storch SE.

Glossar

Verschiedene Fachbegriffe aus der Welt der Finanzen finden Sie in unserem Glossar erklärt.

RECHTLICHER HINWEIS

Diese Veröffentlichung dient unter anderem als Werbemitteilung.

Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von Flossbach von Storch zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Zukunftserwartung von Flossbach von Storch wider, können aber erheblich von den tatsächlichen Entwicklungen und Ergebnissen abweichen. Für die Richtigkeit und Vollständigkeit kann keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück.

Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Sie ersetzen unter anderem keine individuelle Anlageberatung.

Diese Veröffentlichung unterliegt urheber-, marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung (Übernahme in andere Webseite) der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form ist nur nach vorheriger schriftlicher Zustimmung von Flossbach von Storch zulässig.

Angaben zu historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen.

© 2025 Flossbach von Storch. Alle Rechte vorbehalten.