Zeitweise stiegen die Renditen von US-Staatsanleihen deutlich an. Trotzdem reagierte der Markt zurückhaltend. Ein Blick zurück – und nach vorne.

Erinnern Sie sich noch? An den „Liberation Day“, den Tag der Freiheit in den USA, als Donald Trumps Zölle für Turbulenzen an den Märkten sorgten? Einige Relativierungen, Zollverschiebungen, Verhandlungsangebote und Ausnahmen später haben sich die Anleihenmärkte wieder beruhigt. Zehnjährige US-Staatsanleihen rentierten zuletzt mit gut 4,2 Prozent wieder auf dem Stand von Ende März – also auf einem Niveau wie vor Trumps erratischen Zollankündigungen.

Alles gut also?

Nicht so ganz. Denn die Kuponrenditen sind nur ein Teil der Ertragsrechnung – zumindest, wenn man in Anleihen aus dem Ausland investieren möchte und nicht bis zum Ende der Laufzeit dabei bleiben will. Es geht auch immer um das Spiel zwischen den Währungen, den Zinsunterschieden in den verschiedenen Regionen und um die Renditeerwartungen an alternative Anlagen, vor allem am Aktienmarkt.

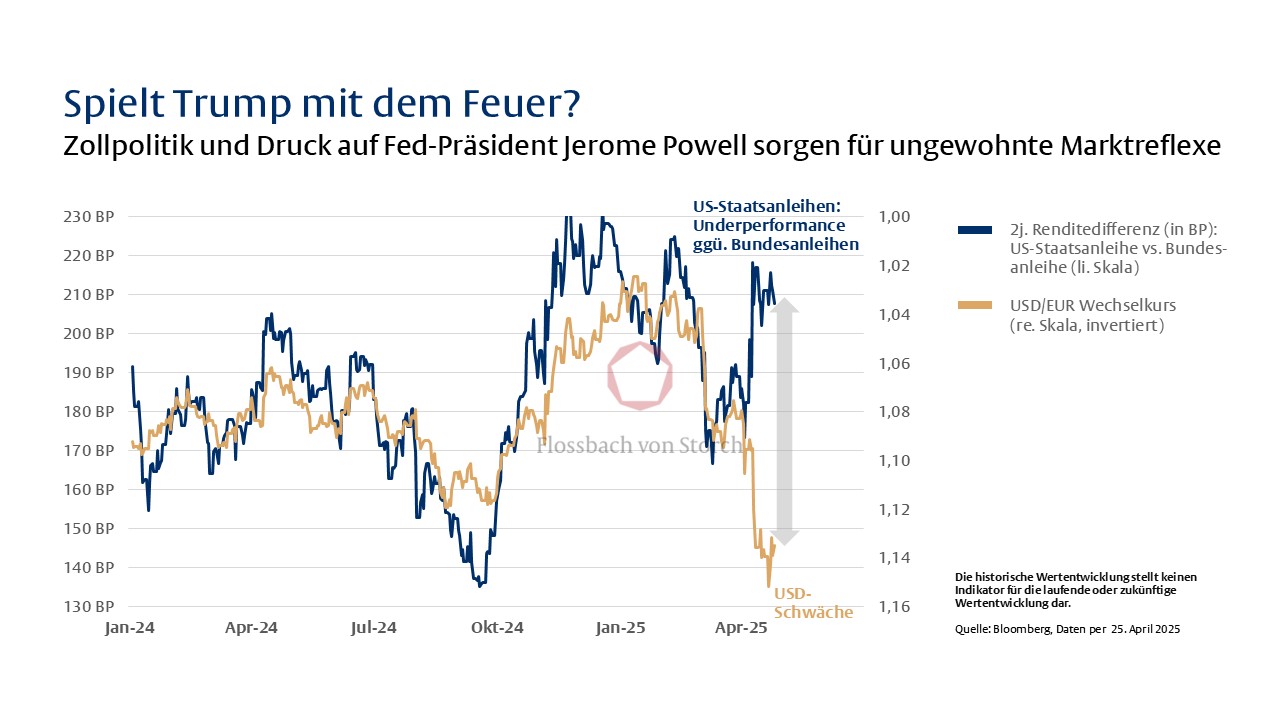

Besonders interessant fanden wir in diesem Zusammenhang zuletzt etwa die Bewegungen zwischen den Renditen, die in zwei „sicheren Häfen“ offeriert wurden: den USA und Deutschland. Die Grafik zeigt das Renditedifferenzial am „kurzen Ende“, also in einem Laufzeitbereich von zwei Jahren. Der Renditeaufschlag von US-Staatsanleihen gegenüber deutschen Bundesanleihen wird auf der linken Seite abgebildet. Auf der rechten Achse steht der Wechselkurs zwischen Euro und US-Dollar. Der Chart zum Wechselkurs ist invertiert – wenn die goldene Linie Richtung Süden zeigt, deutet sie also eine Dollarschwäche an.

Beim Blick zurück zeigt die Grafik einen klassischen Gleichlauf beider Kurven. Wenn der Renditeaufschlag von US-Staatsanleihen zu den „Bunds“ steigt, dann wertet auch der Dollar auf. Eigentlich ist die Sache ganz einfach: Wenn es höhere Zinsen gibt, sind US-Anleihen (auch im Ausland) attraktiv. Dann fließt das Geld dorthin. Die Nachfrage nach dem Dollar steigt – was den Kurs des Greenback beflügelt.

Nach Trumps Zolleskapaden haben sich diese Zusammenhänge aber verändert. Zuletzt sahen wir einen Bruch im Gleichlauf der Kurven. Das Renditedifferenzial zog kräftig an, während der Dollar zum Euro (trotz der gestiegenen Renditen der Treasuries) abwertete.

Aus unserer Sicht dürfte diese Entwicklung vor allem auf zwei Faktoren zurückzuführen sein. Da war einerseits die massive Eskalation des Handelskonflikts mit China, einem Land, das zu den größten Inhabern von US-Staatsanleihen gehört. Offenbar stiegen die Sorgen der Marktteilnehmer, dass die chinesische Regierung die Bestände (und Käufe) von Treasuries reduzieren könnte, um den Druck auf die US-Regierung im Handelsstreit zu erhöhen. Wenn das Angebot am Markt steigt, dann ziehen die Renditen der bereits ausgegebenen Staatsanleihen an (während die Kurse am Markt fallen).

Damit nicht genug: In zahlreichen Aussagen in sozialen und anderen Medien erzeugte Donald Trump einen enormen verbalen Druck auf Notenbankchef Jerome Powell. „Mr. Too Late“, wie Trump den Fed-Präsidenten bezeichnete, sollte die Zinsen endlich senken. Trumps rüde Art führte zu Spekulationen an den Märkten, dass der Präsident sogar versuchen könnte, Powell vorzeitig aus dem Amt zu heben.

Der Blick zurück zeigt gleichfalls, welche disziplinierende Wirkung solche Marktbewegungen entfalten können. Jerome Powell ist immer noch im Amt und soll das (laut Trump) auch bis zum Vertragsende bleiben. Die Zollankündigungen wurden mehrfach entschärft. Auch gegenüber China kommunizierte die US-Regierung zuletzt deutlich moderater.

Ursache und Wirkung

Die Marktreflexe haben sich geändert. Steigende Zinsen sind kein Zeichen der Stärke der US-Konjunktur mehr, sondern deuten auf Kapitalabflüsse aus der größten Volkswirtschaft der Welt hin. In diesem Umfeld kann es in Anleiheportfolios sinnvoll sein, sich gegen Währungsrisiken abzusichern. In unserer flexiblen Anleihestrategie, dem Flossbach von Storch – Bond Opportunities, haben wir Absicherungen beim US-Dollar von 94 Prozent auf 97 Prozent erhöht.

Natürlich kann es auch sein, dass sich die Reflexe der Marktteilnehmer wieder ändern. Zuletzt hat sich einiges am Anleihemarkt wieder erholt – wenn auch nicht so deutlich wie der Aktienmarkt. Die Renditen von US-Staatsanleihen sind aber wieder runtergekommen, die Sorgen vor einer Schuldenkrise offenbar geringer geworden.

Wie nachhaltig diese Entwicklung ist, wird sich zeigen. Das Beispiel verdeutlicht aber auch, wie wichtig Flexibilität bei Investments in Anleihen ist. Turbulenzen an den Märkten sorgen nicht nur für Risiken. Es kann auch Chancen geben.

Über die verfassende Person

Frank

Lipowski

Frank Lipowski ist Portfoliomanager bei der Flossbach von Storch SE in Köln.

Glossar

Verschiedene Fachbegriffe aus der Welt der Finanzen finden Sie in unserem Glossar erklärt.

RECHTLICHER HINWEIS

Diese Veröffentlichung dient unter anderem als Werbemitteilung.

Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von Flossbach von Storch zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Zukunftserwartung von Flossbach von Storch wider, können aber erheblich von den tatsächlichen Entwicklungen und Ergebnissen abweichen. Für die Richtigkeit und Vollständigkeit kann keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück.

Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Sie ersetzen unter anderem keine individuelle Anlageberatung.

Diese Veröffentlichung unterliegt urheber-, marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung (Übernahme in andere Webseite) der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form ist nur nach vorheriger schriftlicher Zustimmung von Flossbach von Storch zulässig.

Angaben zu historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen.

© 2025 Flossbach von Storch. Alle Rechte vorbehalten.