Märkte

4 Minuten

Börsenphänomene aus der Vergangenheit werden in der Technischen Analyse für Prognosen für die Zukunft verwendet. Sollten Anleger aktuell beunruhigt sein?

Gerade für einen kurzfristig orientierten Trader sind langfristige, fundamentale Überlegungen oft wenig hilfreich. Aber auch vielen anderen Anlegern dienen Trendlinien, Widerstände und Unterstützungen aus dem Bereich der Chartanalyse als Orientierung, um Kauf- und Verkaufsentscheidungen zu treffen.

Dabei gilt: je mehr Anleger eine Chartformation beachten und ihr Verhalten danach ausrichten, weil sie zum Beispiel beim Bruch einer „wichtigen Unterstützung“ verkaufen, desto eher entfaltet die Charttechnik ihre tatsächliche Relevanz.

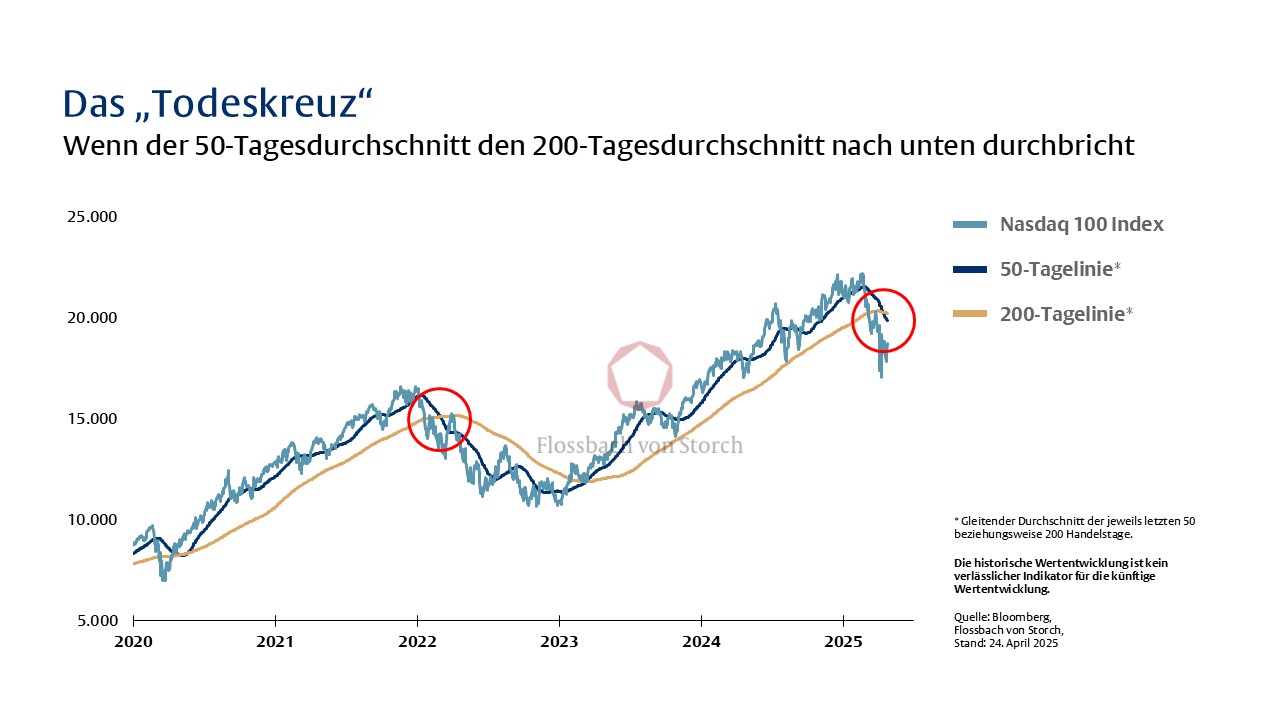

Vieles liegt im Auge des Betrachters. Andere Konstellationen hingegen sind objektiv zu bestimmen. Wie zum Beispiel das „Death Cross“, bei dem der gleitende Durchschnitt der letzten 50 Handelstage unter den der letzten 200 Handelstage fällt. Bildlich dargestellt durchschneidet die kurzfristige 50-Tage-Linie die langfristige Linie von oben nach unten. Das Kreuz steht also für den Schnittpunkt (siehe Grafik).

Schon der Name lässt nichts Gutes ahnen, und weil das Todeskreuz in den vergangenen Tagen in einer ganzen Reihe prominenter Aktienindizes (unter anderem MSCI World, S&P 500, Dow Jones und Nasdaq 100) auftrat, ist es aktuell das am meisten diskutierte Kurs-Phänomen. Zurecht?

Was sagt die Statistik?

Wenn eine Konstellation so leicht und präzise zu bestimmen ist, wie der Schnittpunkt zweier gleitender Durchschnitte, dann lässt sich auch leicht prüfen, wie zuverlässig daraus abgeleitete Prognosen in der Vergangenheit waren.

Nehmen wir beispielsweise den S&P 500, bei dem sich seit den späten 20er Jahren des vergangenen Jahrhunderts 25 Todeskreuze finden. Tatsächlich entwickelte sich der Index über den jeweils folgenden Monat im Schnitt zwei Prozent schlechter.

Doch schon nach drei oder sechs Monaten ist kein nennenswerter Unterschied mehr zu entdecken und über ein Jahr liegt die Wertentwicklung beim S&P 500 nach einem Todeskreuz mit 9,45 Prozent (Median) über dem Jahresschnitt seit 1929 (der bei 7,72 Prozent lag).

Bei anderen Indizes sieht die Statistik sogar noch etwas besser aus. Wer beispielsweise nach Todeskreuzen im Nasdaq Composite oder Nasdaq 100 sucht, wird feststellen, dass die Wertentwicklung im folgenden Jahr noch deutlicher über dem langjährigen Mittel liegt.

Warum dann der schlechte Ruf?

In einem scharfen Kursrückgang ist es nicht ungewöhnlich, dass der Durchschnittskurs der kürzeren Periode unter den der längeren Periode rutscht. Das erklärt auch, weshalb das Todeskreuz bei fast jedem größeren Kurseinbruch zu beobachten ist.

Allerdings nicht als dessen Vorbote, sondern als mathematisch unvermeidliche Folge des Rückgangs. Hier liegt eine klassische vertauschte Kausalität vor: Nicht das Signal löst den Absturz aus, sondern der Absturz erzeugt das Signal.

Das bedeutet auch, dass in der Vergangenheit in vielen Fällen der Kursrückgang mit dem „Signal“ bereits beendet war. Gut möglich, dass dies auch diesmal der Fall ist. Während ein Großteil der Aktienindizes ihre Kurstiefs am 7. April markierten, erschienen die meisten Todeskreuze erst einige Tage später.

Über die verfassende Person

Thomas

Lehr

Kapitalmarktstratege bei der Flossbach von Storch SE.

Glossar

Verschiedene Fachbegriffe aus der Welt der Finanzen finden Sie in unserem Glossar erklärt.

RECHTLICHER HINWEIS

Diese Veröffentlichung dient unter anderem als Werbemitteilung.

Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von Flossbach von Storch zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Zukunftserwartung von Flossbach von Storch wider, können aber erheblich von den tatsächlichen Entwicklungen und Ergebnissen abweichen. Für die Richtigkeit und Vollständigkeit kann keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück.

Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Sie ersetzen unter anderem keine individuelle Anlageberatung.

Diese Veröffentlichung unterliegt urheber-, marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung (Übernahme in andere Webseite) der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form ist nur nach vorheriger schriftlicher Zustimmung von Flossbach von Storch zulässig.

Angaben zu historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen.

© 2025 Flossbach von Storch. Alle Rechte vorbehalten.