Märkte

9 Minuten

Deutschlands Wirtschaft schwächelt bereits seit einigen Jahren, während die der USA weiter voranschreitet. Entwickelt sich der ehemalige Wachstumsmotor Europas nun zu einer Wachstumsbremse?

„Deutschland überholt Japan als drittgrößte Volkswirtschaft der Welt“, titelten Anfang des Jahres mehrere Medien. Eine Schlagzeile, die so gar nicht in die Zeit zu passen schien. Denn beim ehemaligen Exportweltmeister läuft es wirtschaftlich gerade überhaupt nicht rund.

So war Deutschland die einzige G7-Nation, deren reales Bruttoinlandsprodukt (BIP) im vergangenen Jahr schrumpfte – und Besserung ist nicht in Sicht. Im Gegenteil: Nach den jüngsten Wachstumsprognosen wird die Bundesrepublik auch in diesem Jahr das Schlusslicht unter den G7-Staaten sein.

Dass Deutschland dennoch an Japan „vorbeiziehen“ konnte, war einzig auf die spürbare Abwertung des japanischen Yen zurückzuführen. Japans Wirtschaftsleistung brach ein, weil das BIP bei internationalen Vergleichen in US-Dollar gemessen wird. So gesehen ist Deutschlands dritter Platz in der Weltrangliste also allenfalls ein Prestigeerfolg.

Damit nicht genug. Einige Stimmen argumentieren sogar, dass Deutschlands Wirtschaftsmodell irreparabel beschädigt sei. Dass das starke Wachstum der vergangenen Jahrzehnte auf dem Import von billigem russischem Gas basierte, was die äußerst wettbewerbsfähigen deutschen Exportindustrien entscheidend unterstützte. Jetzt aber, wo dieses billige Gas nicht mehr zur Verfügung steht, funktioniere das deutsche Erfolgsmodell eben nicht mehr. Sind also womöglich Sorgen um eine mögliche Deindustrialisierung unseres Wirtschaftsstandorts berechtigt?

Tatsächlich lag das reale BIP Deutschlands im zweiten Quartal 2024 weniger als ein Prozent höher als im vierten Quartal 2019. Die reale US-Wirtschaftsleistung konnte im gleichen Zeitraum um knapp zehn Prozent zulegen. Eine Entwicklung, die so manchem Wirtschaftsvertreter hierzulande Schweißperlen auf die Stirn treibt. Wie gut oder schlecht stehen wir also tatsächlich da?

Industriestandort Deutschland am Pranger

Grundsätzlich ist das Wohlergehen am Wirtschaftsstandort Deutschland eng mit dem Erfolg im Verarbeitenden Gewerbe verknüpft. Hierzulande liegt der Anteil dieses Sektors an der gesamten Wirtschaftsleitung spürbar höher als in den meisten anderen Industrienationen. Rund 20 Prozent trägt dieser Bereich zum BIP bei. Im Vereinigten Königreich beispielsweise ist der Anteil nicht einmal halb so hoch.

Bemerkenswert ist zudem, dass dieser Anteil in Deutschland seit den 1990er-Jahren weitgehend stabil geblieben ist, während dieser in den übrigen Industrienationen nennenswert zugunsten des Dienstleistungssektors zurückging.

Und in diesem für Deutschland so relevanten Wirtschaftszweig drückt bereits seit einigen Jahren der Schuh: Die Industrieproduktion schwächelt und energieintensive Industrien drohen seit dem Energiepreisschock im Jahr 2022 abzuwandern.

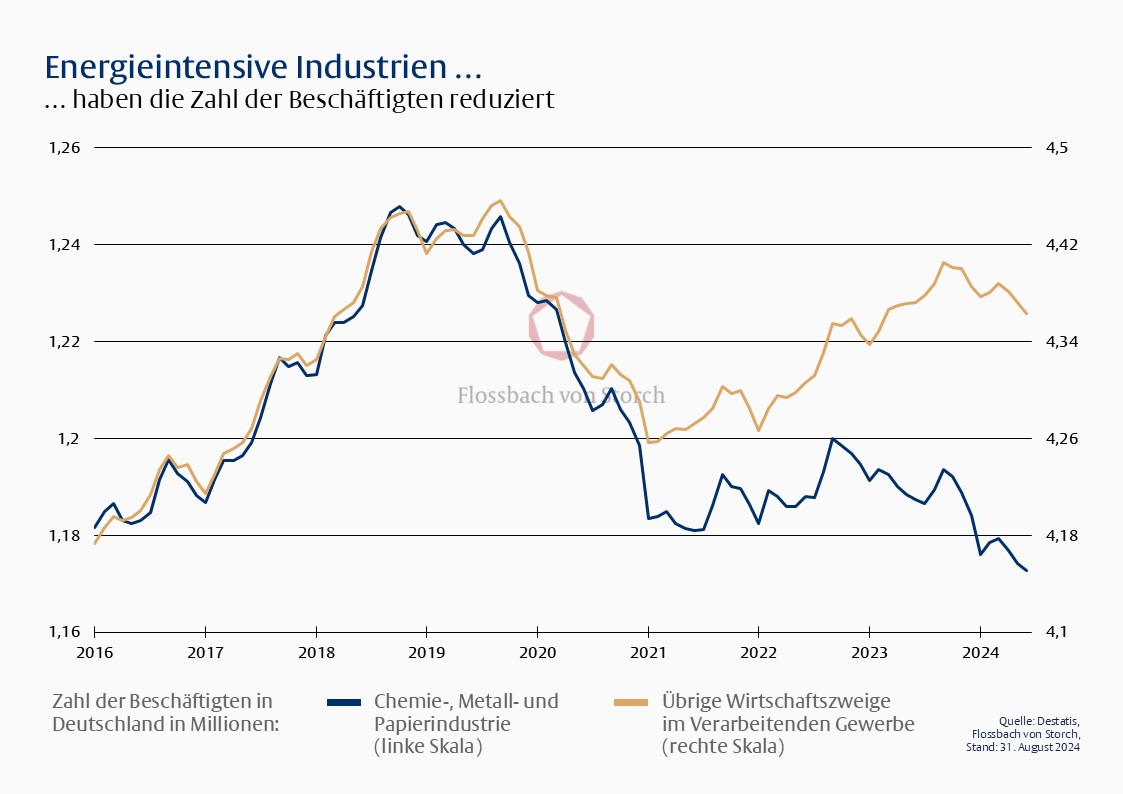

Ein erster Blick auf die besonders energieintensiven Chemie-, Metall- und Papierindustrien lässt nichts Gutes erahnen. So liegen die Beschäftigtenzahlen in diesen Bereichen heute spürbar unter den Vor-Pandemie-Niveaus. Auch zeigt die jüngere Dynamik dort keine Erholung der Beschäftigtenzahlen an. Dennoch wäre es übertrieben, hieraus eine breit angelegte Deindustrialisierung Deutschlands abzuleiten.

Zwar sind diese energieintensiven Bereiche in der jüngeren Vergangenheit leicht geschrumpft. Gleichzeitig stehen sie aber nur für rund vier Prozent der Wirtschaftsleistung. Zudem hat sich die Beschäftigungssituation im übrigen Verarbeitenden Gewerbe von den Tiefständen der vergangenen Jahre etwas erholt (vgl. Grafik 1).

Doch in den vergangenen Jahren lasteten die drastisch gestiegenen Rohstoff- und Energiepreise auf der gesamten deutschen Wirtschaft. Als Nettoenergieimporteure litten Deutschland und die Eurozone in besonderem Maße unter dem Energiepreisschock nach dem Angriff Russlands auf die Ukraine.

Das hatte zur Folge, dass die Eurozone 2022 erstmals seit 2011 wieder eine negative Leistungsbilanz ausweisen musste. Auch Deutschlands Leistungsbilanzüberschuss schrumpfte in dem Jahr des Kriegsbeginns nennenswert, verharrte aber nach wie vor bei soliden vier Prozent des Bruttoinlandsprodukts – und ist damit vor allem Zeugnis einer noch immer beachtlichen Wirtschaftsstärke.

Langfristig ist eine geringere Abhängigkeit von Energieimporten mit Blick auf die Versorgungssicherheit ohne jeden Zweifel wünschenswert. Für den Moment sollten die Energieimporte allerdings keinen erheblichen Bremsklotz darstellen, wie ein Blick auf die Terms of Trade – das Verhältnis des Preisindex für Ausfuhrgüter zum Preisindex für Einfuhrgüter – zeigt. So befindet sich die preisliche Wettbewerbsfähigkeit in etwa wieder auf dem Vor-Pandemie-Niveau (vgl. Grafik 2).

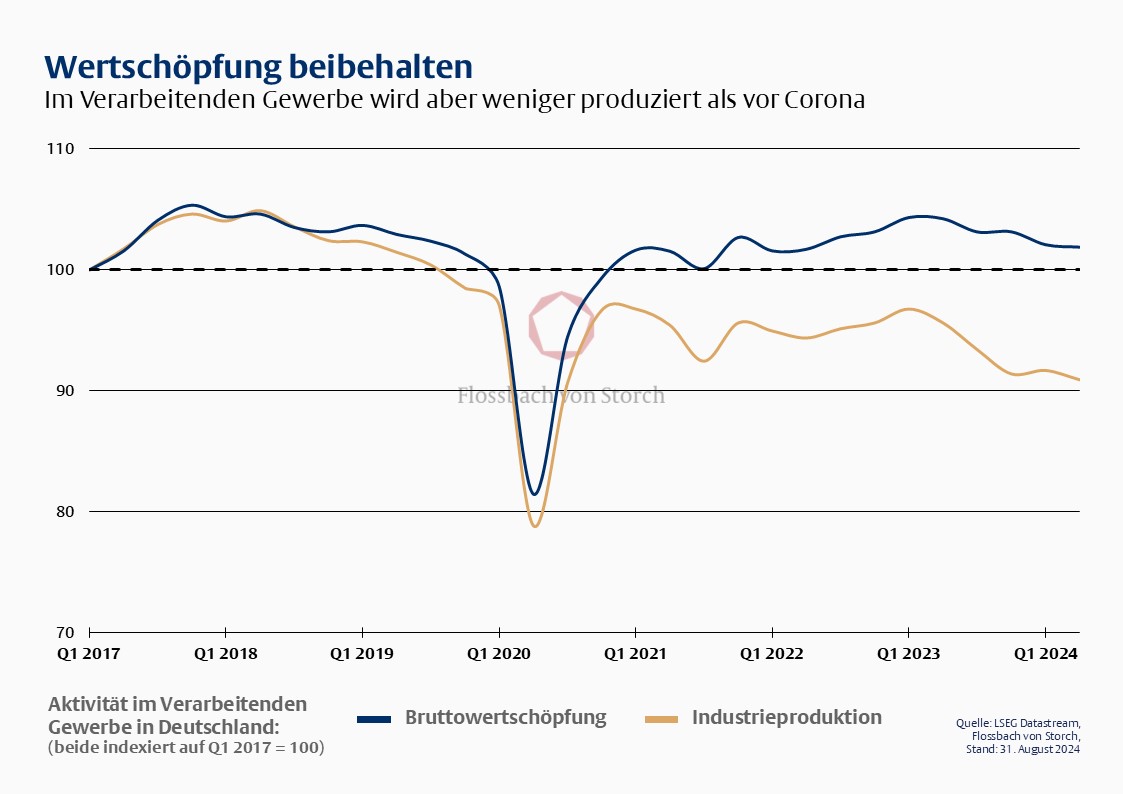

Auch die seit Jahren rückläufige Industrieproduktion stellt sich bei genauerem Hinsehen weniger dramatisch dar, als es zunächst den Anschein hat. Die deutschen Hersteller haben in den vergangenen Jahren auf die Energiekrise und die Lieferkettenstörungen reagiert.

Sie haben sich auf Produkte mit höherer Wertschöpfung verlagert und weniger Vorleistungen eingesetzt. Dadurch ist die Wertschöpfung des Verarbeitenden Gewerbes konstant geblieben, obwohl die Industrieproduktion gesunken ist (vgl. Grafik 3).

Und das bedeutet aus Sicht der Ökonomen: Die Industrieproduktion ist als Maßstab für die Leistungsfähigkeit der deutschen Wirtschaft weniger nützlich als dies noch vor einigen Jahr der Fall gewesen ist.

Die Industrieproduktion, Jobverluste in energieintensiven Industrien oder die preisliche Wettbewerbsfähigkeit: Einige Entwicklungen in Deutschland werden also von den Medien schon mal „heißer gekocht, als sie gegessen werden“ und sollten im Rahmen einer langfristigen Beurteilung des Wirtschaftsstandorts zumindest nicht überbetont werden.

Zumal ein Teil der aktuellen Gegenwinde vorübergehender Natur sein dürfte. Als die Inflation im Jahr 2022 in die Höhe schoss, stieg die Kaufzurückhaltung bei Verbrauchern. Auch die Europäische Zentralbank erhöhte die Zinssätze, um zu verhindern, dass sich die Teuerung verfestigt.

Das belastete den Wohnungsbau und andere zinssensitive Sektoren. Und auch die nach der Pandemie eingetretene Verschiebung der weltweiten Nachfrage weg von Industriegütern hin zu Dienstleistungen wirkte sich ungünstig auf die verarbeitungsintensive deutsche Wirtschaft aus. All diese Faktoren können sich aber auch wieder zugunsten Deutschlands umkehren.

Diese Hoffnung darf allerdings nicht darüber hinwegtäuschen, dass die deutsche Wirtschaft leider auch vor erheblichen (teils hausgemachten) Herausforderungen steht, die uns noch länger erhalten bleiben dürften.

Deutschlands Grossbaustellen

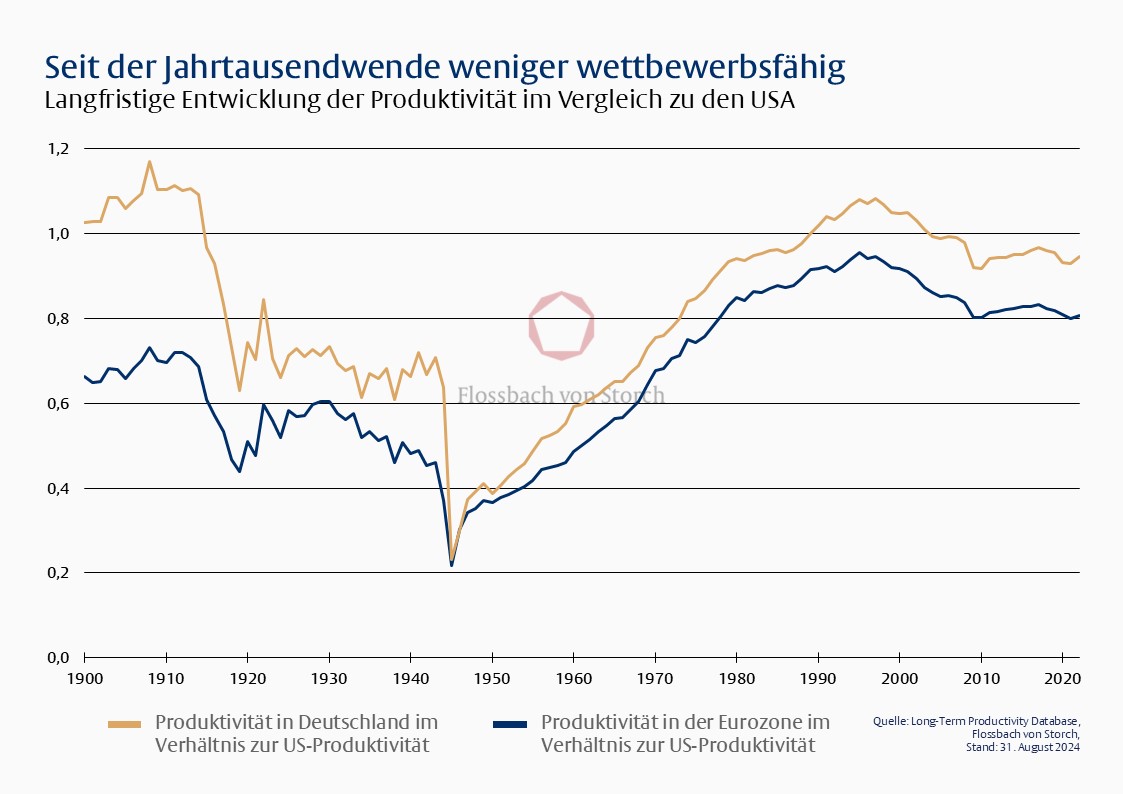

Bezeichnend ist in diesem Zusammenhang vor allem der Verlust der Wettbewerbsfähigkeit insbesondere gegenüber den USA. Seit den späten 1990er-Jahren stieg die Produktivität hierzulande – und auch in der übrigen Eurozone – zwar an, aber eben deutlich weniger als in den Vereinigten Staaten (vgl. Grafik 4).

Die Gründe dafür sind vielschichtig. Ein häufig genannter Aspekt ist eine überbordende Bürokratie, die ein Hindernis für Investitionen und Unternehmensgründungen darstellt. In Deutschland dauert es beispielsweise 120 Tage, um eine Geschäftslizenz zu erhalten – mehr als doppelt so lange wie im OECD-Durchschnitt.

Ein weiteres Beispiel sind die langwierigen Genehmigungsverfahren, die den Ausbau erneuerbarer Energien ausgebremst haben. Rund sieben Jahre dauerte es bislang im Durchschnitt, bis in Deutschland ein neues Windrad ans Netz gehen kann.

Bürokratische Hindernisse kommen nur als Teilerklärung für eine nachlassende Dynamik von Unternehmen infrage. In Deutschland ist aber sowohl die Zahl der Betriebsgründungen als auch die Zahl der Betriebsaufgaben in den vergangenen zwanzig Jahren um knapp 30 Prozent zurückgegangen.

Dabei ist hier eine höhere Dynamik tendenziell günstig für die Produktivitätsentwicklung, weil Markteintritte und -austritte eine wichtige Rolle bei der effizienten Verteilung von Produktionsfaktoren spielen: Wenn junge Unternehmen in den Markt eintreten, intensiviert sich der Wettbewerb und verstärkt den Innovationsdruck für die Konkurrenz.

Das hat zur Folge, dass weniger profitable Unternehmen den Markt verlassen und junge Unternehmen den Zugang zu Produktionsmitteln und Absatzmärkten erhalten. Die rückläufige Unternehmensdynamik dürfte daher ein weiteres Puzzleteil zur Erklärung der nachlassenden und schwachen Produktivitätsentwicklung in Deutschland sein.

Aber auch die jahrelange Vernachlässigung von Investitionen dürfte eine wesentliche Rolle spielen – und das nicht nur beim viel diskutierten maroden Streckennetz der Deutschen Bahn oder bei den zahlreichen Baustellen auf Autobahnen.

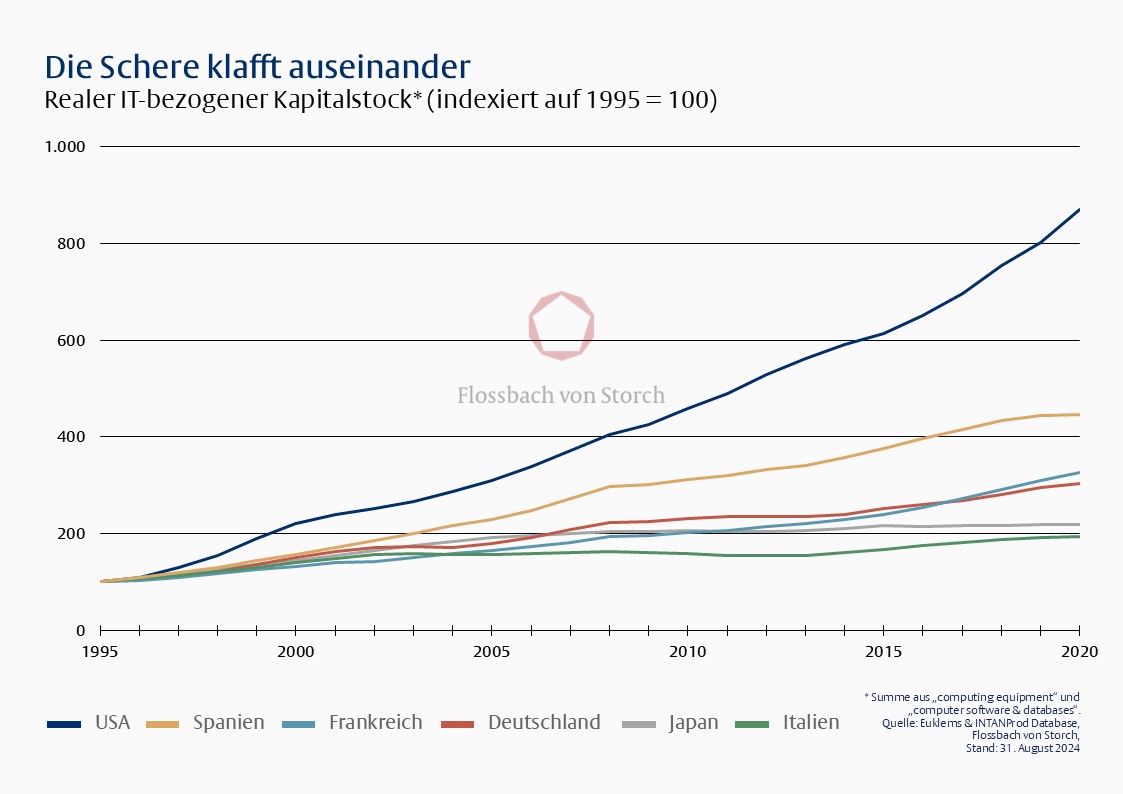

Wie Grafik 5 verdeutlicht, wurde in den USA in den vergangenen Jahrzehnten spürbar mehr Geld in den Ausbau der digitalen Infrastruktur gesteckt, als dies im Euroraum oder in Japan der Fall war. Während sich der IT-bezogene Kapitalstock in den USA zwischen 1995 und 2020 mehr als verachtfacht hat, können Deutschland oder auch Frankreich lediglich auf eine Verdreifachung zurückblicken. In Japan hat sich der IT-bezogene Kapitalstock etwa verdoppelt.

Zu viel Bürokratie und ein „Investitionsstau“ dürften die relativen Produktivitätsverluste der deutschen Wirtschaft in den vergangenen Jahren und Jahrzehnten also zu großen Teilen erklären. Nach vorne schauend gewinnt zudem ein weiterer Belastungsfaktor an Gewicht: die Alterung der Gesellschaft. Wenn in den kommenden fünf Jahren zahlreiche Babyboomer in den Ruhestand gehen, wird die Wachstumsrate der Erwerbsbevölkerung in Deutschland stärker sinken als in jedem anderen G7-Staat. Die Folgen sind kostspielig.

Auf jeden Rentner werden immer weniger Arbeitskräfte kommen. Ohne Reformen werden die Sozialversicherungsbeiträge weiter steigen müssen. Zudem wird eine ältere Bevölkerung die Nachfrage nach Gesundheitsdienstleistungen erhöhen, was potenziell Arbeitskräfte aus anderen Branchen abziehen dürfte. In Summe ist also das Gewicht der strukturellen Herausforderungen für den Standort erheblich. Grund genug, um Deutschland doch noch abzuschreiben?

Die Zukunft ist noch nicht geschrieben

Deutschland steht also derzeit vor einigen gewichtigen Problemen. Doch es wurden bereits einige Schritte unternommen, die auch Hoffnung machen: Beispielsweise soll das „Wind-an-Land-Gesetz“, das im vergangenen Jahr in Kraft getreten ist, Planungs- und Genehmigungsverfahren für den Ausbau der Windenergie zu beschleunigen. Rund ein Jahr könnte nach Schätzungen der Bundesregierung so eingespart werden.

Zudem haben der Bund und die Deutsche Bahn im vergangenen Jahr das größte Infrastrukturprogramm seit der Bahnreform 1994 auf den Weg gebracht. Unter anderem soll bis 2030 eine Generalsanierung von rund 4.200 Streckenkilometern im hochbelasteten Teil des Schienennetzes erfolgen.

Dazu beitragen sollen auch 5.500 Mitarbeiterinnen und Mitarbeiter, die allein im vergangenen Jahr für die Instandhaltung und den Ausbau des Netzes neu eingestellt wurden. Zudem soll die zukünftige Sanierung deutlich effizienter gestaltet werden, indem es mitunter zu mehrmonatigen Vollsperrungen vielbefahrener Verbindungen kommt. Dann „wird alles aus einem Guss modernisiert und erneuert – vom verlängerten Bahnsteig bis zum digitalen Stellwerk“.

Natürlich ist nicht sicher, dass die eingeleiteten Maßnahmen ein voller Erfolg werden. Aber bestehende Probleme wurden – wenn auch mit Zeitverzug – erkannt und (endlich) angegangen. Dabei hängt der Erfolg in wesentlichen Teilen von einem gut geschulten Personal ab.

Leider knarzt es auch hier, wie eine Unternehmensumfrage der Weltbank unter knapp 1.700 deutschen Unternehmen zeigt. Darin bezeichneten gut 53 Prozent der befragten Unternehmen den Fachkräftemangel als größte Herausforderung. Eine Entwicklung, die sich mit dem demografischen Wandel in Deutschland verschärfen dürfte.

Immerhin verzeichneten die deutschen Hochschulen im Wintersemester 2022/2023 mit rund 370.000 internationalen Studierenden einen neuen Rekord. Denn der Wissenschaftsstandort Deutschland genießt unverändert ein hohes Ansehen im Ausland. Und 45 Prozent der internationalen Studierenden lebten auch zehn Jahre nach Studienbeginn in Deutschland. Ein Spitzenwert im OECD-Vergleich, der Hoffnung macht, dass qualifizierte Migration eben doch ein Stück weit gelingt.

Bei allen temporären und strukturellen Herausforderungen zeugen die seit Jahren deutlich positiven Leistungsbilanzüberschüsse und ein hohes Ansehen des Wissenschaftsstandorts von einer gegenwärtig noch immer guten Substanz im Land.

Daher wäre es aus unserer Sicht verfrüht, Deutschland und die Zukunft der Menschen in diesem Land abzuschreiben. Ein veraltetes Schienennetz oder bürokratische Hindernisse sind keine unlösbaren Probleme.

Selbst nach dem Zweiten Weltkrieg ist es gelungen, die Wettbewerbsfähigkeit des Landes über viele Jahrzehnte kontinuierlich zu verbessern und dem Produktivitätsniveau der Vereinigten Staaten von Amerika anzugleichen (vgl. Grafik 4).

Heute sind die Startvoraussetzungen ungleich besser. Am Ende liegt es wohl auch an jedem selbst, einen Beitrag für eine erfolgreiche Zukunft zu leisten. „Mehr Eigenverantwortung für eine bessere Gemeinschaft“ könnte daher die Losung für die kommenden Jahre lauten.

Über die verfassende Person

Julian

Marx

Research Analyst bei der Flossbach von Storch SE.

Glossar

Verschiedene Fachbegriffe aus der Welt der Finanzen finden Sie in unserem Glossar erklärt.

RECHTLICHER HINWEIS

Diese Veröffentlichung dient unter anderem als Werbemitteilung.

Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von Flossbach von Storch zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Zukunftserwartung von Flossbach von Storch wider, können aber erheblich von den tatsächlichen Entwicklungen und Ergebnissen abweichen. Für die Richtigkeit und Vollständigkeit kann keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück.

Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Sie ersetzen unter anderem keine individuelle Anlageberatung.

Diese Veröffentlichung unterliegt urheber-, marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung (Übernahme in andere Webseite) der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form ist nur nach vorheriger schriftlicher Zustimmung von Flossbach von Storch zulässig.

Angaben zu historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen.

© 2025 Flossbach von Storch. Alle Rechte vorbehalten.