Geldanlage

6 Minuten

Mit der Rückkehr des Zinses hat sich das Chance-Risiko-Verhältnis defensiver Mischfonds im vergangenen Jahr deutlich verbessert – und seither schon wieder verschlechtert … Aber was bedeutet das für die Zukunft?

In den vergangenen Monaten habe ich in verschiedenen (Finanz-)Medien und Marktberichten mehrfach die Überschrift „Multi Asset ist zurück“ gelesen. In den cooleren stand es selbstredend auf Englisch – „is back“.

Das, so heißt es gewöhnlich weiter im Text, sei eine sehr gute Nachricht für Anlegerinnen und Anleger (gewesen), insbesondere die eher vorsichtigen unter ihnen. Aber was verbirgt sich hinter der Überschrift?

Multi-Asset-Strategien mischen verschiedene Anlageklassen, allen voran Aktien und Anleihen, um unterschiedliche Risikoprofile von Anlegern abzubilden. Bei den eher defensiveren Varianten überwiegt der Anleihe- beziehungsweise Rentenanteil, weil der gegenüber Aktien als deutlich weniger risikoreich gilt.

Das ungeschriebene "Multi-Asset-Gesetz"

Anleihekurse schwanken gewöhnlich weit weniger stark. Zudem stehen der laufende Zins sowie die Höhe der Rückzahlung im Vorhinein fest. Anders ausgedrückt: Anleiheinvestments sind planbarer als Aktieninvestments. Auch das spricht den eher konservativen Anleger an.

Und noch eines zeichnet das Verhältnis zwischen Aktien und Anleihen aus, zumindest hat es das früher getan: Wenn es turbulent zugeht an den Aktienmärkten, die Kurse kräftig zurückfallen, dann sind Anleihen erstklassiger (Staats-)Schuldner gefragt – als sichere Häfen. US-Staatsanleihen beispielsweise. Oder deutsche Bundesanleihen. Die Kursverluste auf der einen Seite (Aktien) werden so über Kursgewinne auf der anderen (Anleihen) kompensiert, zumindest teilweise. Im Fachjargon ist von negativer Korrelation die Rede. Das ungeschriebene, gleichwohl eherne „Multi-Asset-Gesetz“.

2022 ist es außer Kraft gesetzt worden. Aktien und Anleihekurse fielen synchron. Kompensiert wurde „nix“. Deshalb fielen auch defensive Multi Asset-Fonds, also Fonds mit hohem Anleiheanteil, deutlich zurück. Getroffen wurden damit ironischerweise all jene Anleger, die eigentlich Risiken meiden; die schlecht schlafen, wenn der Wert ihres Vermögens stärker schwankt und die genau deshalb vorzugsweise in Anleihen investieren.

Der Abgesang auf defensive Multi-Asset-Fonds ließ nicht lange auf sich warten. Warum braucht es diese Produkte überhaupt noch, wenn sie ihre ureigene Aufgabe, nämlich Vermögen in Krisenzeiten zu schützen, nicht oder nur unzureichend erfüllen?

Eine hundertjährige Österreicherin

Um diese Frage zu beantworten, lohnt es sich, genauer auf das Jahr 2022 zu schauen, vor allem aber auf die Jahre zuvor ... Mit der Corona-Pandemie wurde der Zins von den großen Notenbanken faktisch abgeschafft.

Das Ende des Zinses – genau dieses Szenario haben die aberwitzigen Kurse erstklassiger Anleihen seinerzeit reflektiert. Wer sie kaufte und bis zur Fälligkeit hielt, machte ein sicheres Minusgeschäft! Anders ausgedrückt: Nahe der Nulllinie (oder sogar darunter!) ist das künftige Renditepotenzial von Anleihen äußerst bescheiden gewesen und, andersherum, die Rückschlaggefahr besonders groß.

Was wohl passieren würde, sollte der Zins doch irgendwann steigen (müssen), etwa weil die Inflation zulegt? Genau so ist es gekommen. Das von den Staaten freizügig verteilte Geld traf wegen pandemiebedingter Lieferkettenprobleme auf ein verknapptes Güterangebot – und trieb die Güterpreise in die Höhe. Darüber hinaus marschierte Russland in die Ukraine ein. Der barbarische Krieg verteuerte die Energiepreise massiv. In Summe stiegen die Inflationsraten so kräftig wie seit Jahrzehnten nicht mehr.

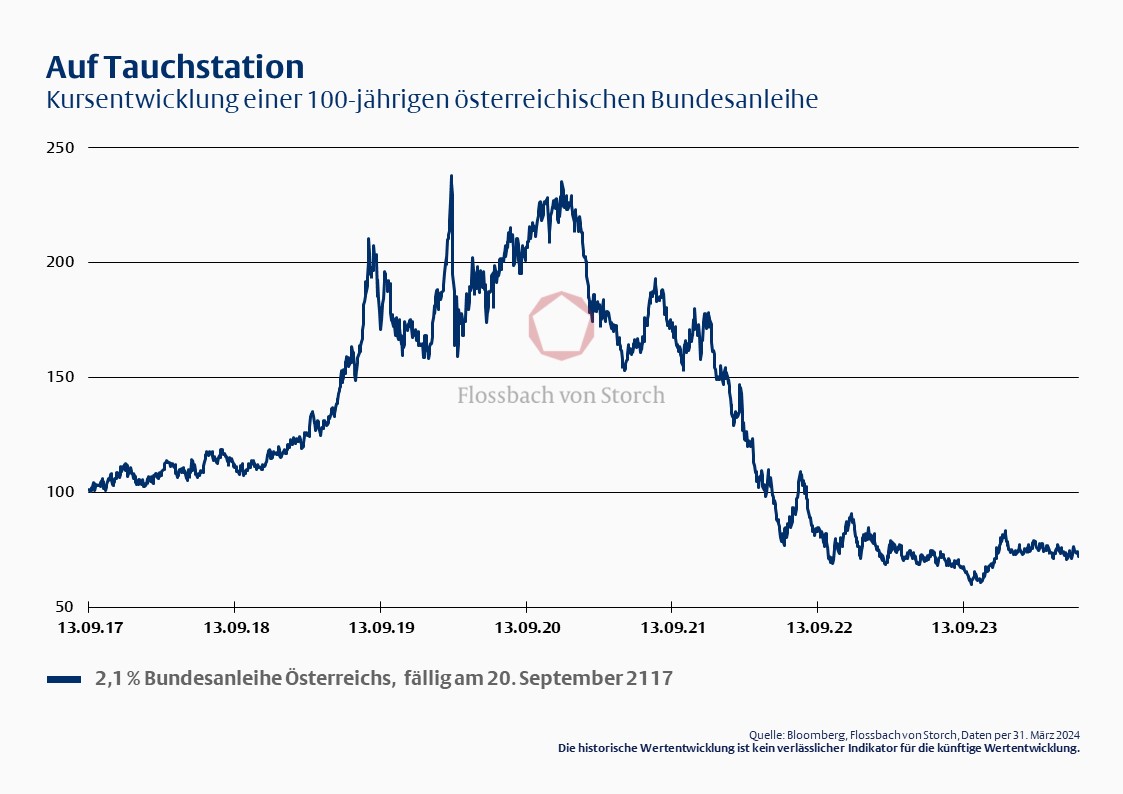

Den Notenbanken blieb keine Wahl, sie mussten die Zinsen ebenfalls kräftig anheben – mit den entsprechenden Folgen für die Kurse bereits begebener Anleihen. Als Sinnbild für den historischen Anleihecrash, aber auch den vorangegangenen Irrwitz, steht heute die oft bemühte hundertjährige österreichische Staatsanleihe; begeben im Jahre 2017, zum hundertjährigen Geburtstag der Republik Österreich und ausgestattet mit einem Zinskupon von 2,1 Prozent.

Multi-Asset: Auf den Abgesang folgt das Comeback

In der Spitze stieg der Kurs der Anleihe auf 250! Das entsprach zeitweise einer Rendite von weniger als 0,5 Prozent – für eine Anleihe, die zu dem Zeitpunkt noch mehr als 97 Jahre Laufzeit vor sich hatte ...

Mit dem kräftigen Zinsanstieg geriet der Kurs massiv unter die Räder; zeitweise ging es bis auf 60 hinunter (vgl. Grafik). Der Kurs hatte sich geviertelt. Der Kurs einer Anleihe wohlgemerkt. Ein Desaster für all jene, die zu Kursen deutlich über 100 gekauft hatten. So etwas hatte es zuvor noch nie gegeben. Nach den zahlreichen Leitzinsanhebungen der großen Notenbanken und dem damit einhergehenden Kursrutsch am Anleihemarkt hat sich das Chance-Risiko-Profil zwischenzeitlich wieder deutlich verbessert.

Auf den Abgesang folgte das Comeback, insbesondere im Jahresendspurt 2023. Und damit wären wir wieder bei der anfangs erwähnten, mitunter inflationär gebrauchten Überschrift: „Multi Asset ist zurück“. Anleihen haben wieder Renditen geboten, die einen Kapitalerhalt nach Abzug der erwarteten Inflation ermöglicht oder im Fall inflationsgeschützter Papiere sogar garantiert haben.

Ein Teil des Renditepotenzials ist aber bereits wieder verfrühstückt – insbesondere im Euroraum. Weil ein Großteil der Investoren davon ausgeht, dass die Notenbanken den Kampf gegen die Inflation gewinnen dürften und schon bald damit beginnen, die Zinsen wieder zu senken. Der Kurs der hundertjährigen Österreicherin beispielweise notiert wieder über 80, immerhin.

Ist Multi Asset also schon wieder weg, weil das Renditepotenzial – nach vorne schauend – auch schon wieder weg ist? Wir denken nein. Die Corona-Zeit war einzigartig, Null- und Negativzinsen sind – historisch betrachtet – die Ausnahme gewesen, nicht die Regel.

Multi Asset war nie ganz fort

Wer sich eingehend mit dem Thema Geldanlage beschäftigt, wird irgendwann erkennen müssen, leider, dass es keine Zauberformel gibt, die vor jedwedem Risiko schützt; keinen Fonds, keine Anlagestrategie, sei sie defensiv oder offensiv, der oder die für jede Marktphase gemacht ist. Konsistent muss sie sein, nachvollziehbar. Wichtig ist deshalb nicht zuletzt der Anlagezeitraum.

Wer Zeit hat und Geduld, der kann diese verrückten Phasen aussitzen. Wir gehen nicht davon aus, dass die Inflation so schnell wieder verschwunden sein wird – und damit der Zins. Dass die Ausnahme zur Regel wird. Es gibt strukturelle Gründe, die dagegensprechen. Sie werden in diesem Magazin schon häufiger von den drei Ds gelesen haben – „Demografie“, „Deglobalisierung“ und „Dekarbonisierung“.

Alle drei Trends wirken preistreibend. Die Notenbanken müssen also in den kommenden Jahren sehr behutsam sein, was Zinssenkungen betrifft. Insofern ist das Umfeld für (defensive) Multi-Asset-Fonds nach vorne schauend immer noch deutlich besser als in den Jahren zuvor. Multi Asset ist weniger weg als wieder zurück. Multi Asset ist immer noch da.

Verstehen wir die Nullzins-Jahre als Ausnahme, als Anomalie, ließe sich sogar sagen: Multi Asset war nie ganz fort.

Über die verfassende Person

Laura

Oberbörsch

Laura Oberbörsch ist Portfolio Director Multi Asset bei der Flossbach von Storch SE in Köln.

Glossar

Verschiedene Fachbegriffe aus der Welt der Finanzen finden Sie in unserem Glossar erklärt.

RECHTLICHER HINWEIS

Diese Veröffentlichung dient unter anderem als Werbemitteilung.

Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von Flossbach von Storch zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Zukunftserwartung von Flossbach von Storch wider, können aber erheblich von den tatsächlichen Entwicklungen und Ergebnissen abweichen. Für die Richtigkeit und Vollständigkeit kann keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück.

Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Sie ersetzen unter anderem keine individuelle Anlageberatung.

Diese Veröffentlichung unterliegt urheber-, marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung (Übernahme in andere Webseite) der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form ist nur nach vorheriger schriftlicher Zustimmung von Flossbach von Storch zulässig.

Angaben zu historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen.

© 2025 Flossbach von Storch. Alle Rechte vorbehalten.