Für alle Fälle

Flossbach von Storch

Vor 25 Jahren gründen Bert Flossbach und Kurt von Storch die Flossbach von Storch AG. Die Jahrtausendwende, Aufstieg und Fall der Dotcoms, prägt sie bis heute. Eine Reise in die Vergangenheit – und zurück in die Zukunft.

Das erste Jahr der Flossbach von Storch AG bringt ihren Kunden ein zweistelliges Kursplus. Was aus heutiger Perspektive mehr als respektabel klingt, ist damals ein Problem. Denn zeitgleich klettern die Aktienkurse von Technologie-Unternehmen, in Deutschland abgebildet durch den Nemax 50, den Neue-Markt-Index, auf aberwitzige Kursniveaus. Und selbst der deutsche Aktien- und Leitindex, der Dax, scheint kein Halten mehr zu kennen, einem noch vergleichsweise jungen Index-Mitglied sei Dank: der Deutschen Telekom.

Obwohl das Konzernergebnis damals deutlich schlechter ausgefallen ist als im Jahr zuvor, steigt die Aktie über zwölf Monate um sage und schreibe 150 Prozent! Die Erwartungen der Anleger sind damals riesig. Reich über Nacht – besser noch schneller. Bert Flossbach und Kurt von Storch müssen viele Fragen beantworten, allen voran, warum sie so zurückhaltend sind bei Investments in Tech-Unternehmen? Schließlich läge im Internet die Zukunft.

„Die explosive Kursentwicklung vieler Technologie- und Internetunternehmen, die in vielen Fällen zu Kursgewinnen von mehr als 100 Prozent geführt hat, dürfte das größte Kursfeuerwerk, aber in manchen Fällen auch die größte Übertreibung aller Zeiten sein“, schreibt Bert Flossbach noch in seinem Kapitalmarktbericht zum Jahr 1999.

Doch der Druck der Kunden wächst mit jedem Punkt, den Nasdaq und Nemax steigen. Irgendwann ist er kaum mehr auszuhalten; schließlich will das junge Unternehmen seine Kunden nicht vergraulen. Noch sind es so viele nicht. Anno 2000 werden deshalb die Portfolios umgebaut. Einige Konsumgüterhersteller müssen US-Techunternehmen weichen. Ja, dem Internet gehört die Zukunft. Es dauert nicht lange – und die Zukunft wird von der Gegenwart überholt. Die Dotcom-Euphorie verfliegt.

Spätestens als Terroristen am 11. September 2001 zwei Flugzeuge in das World Trade Center in New York steuern, hat die Welt andere Probleme. „Diese Erfahrung hat uns Demut gelehrt“, sagt Kurt von Storch heute. „Wir mussten uns eingestehen, Teil einer Blase gewesen zu sein. So etwas sollte uns nicht noch einmal passieren.“

Die Jahrtausendwende, insbesondere die Jahre danach, prägen das Unternehmen. Anfang 2003 sinken die Aktienkurse immer tiefer. Die USA marschieren in den Irak ein; ihre Wirtschaft steckt zudem tief in der Rezession. Kaum besser sieht es in Europa aus. Insbesondere Deutschland und dessen Unternehmen haben Probleme. Vom kranken Mann Europas ist die Rede, mehr noch als heute. Die Erinnerungen an die geplatzte Internetblase und „9/11“ sind allgegenwärtig. Der quälend lange Abgesang auf den Aktienmarkt zermürbt die Aktionäre. Viele geben entnervt auf.

Flossbach von Storch betreut zu dieser Zeit ausschließlich Vermögen von wohlhabenden Privatpersonen, viele Unternehmer darunter. Aus Euphorie ist längst Panik geworden. „Die Kunden haben uns damals gefragt, ob es eine Anlage gäbe, die gegen sämtliche Krisen und Katastrophen immun sei“, sagt Kurt von Storch. „Unsere Antwort darauf: Es gibt sie nicht – auch wenn wir das gerne hätten.“

Risiken lassen sich nicht immer vermeiden. Für jede Anlage gibt es Katastrophenszenarien, die Anleger nur schwerlich vorhersagen können. Was man aber tun kann, ist, zu versuchen, die Risiken zu verstehen und Gefahren, denen ein Vermögen langfristig ausgesetzt ist, zu umschiffen. Brandmauern errichten.

Bei Flossbach von Storch entsteht in jenen Jahren das Flossbach von Storch - Pentagramm, fünf Leitlinien, die sich in der Praxis bewähren und an denen sich alle Anlageentscheidungen messen lassen müssen. Wer sich konsequent daran halte, sagt von Storch, werde seiner Überzeugung nach mit seinem Vermögen langfristig keinen Schiffbruch erleiden. Bert Flossbach spricht – bezogen auf die Anlagestrategie – von einer „Strategie für alle Fälle“.

Diversifikation ist einer dieser fünf ehernen Grundsätze, womöglich der wichtigste. Ein Vermögen sollte stets breit aufgestellt sein. Nicht alles auf das Sparbuch. Nicht alles in Anleihen. Und auch nicht alles in Aktien oder Edelmetalle.

In der Diversifikation spiegelt sich die Einsicht des Investors wider, die Zukunft nicht vorhersagen zu können, sich aber – so gut es geht – wappnen zu wollen. Für all das, was kommen könnte. Diversifikation bedeutet aber nicht nur, sein Vermögen auf verschiedene Anlageklassen und Einzeltitel aufzuteilen. Das wäre zu kurz gedacht.

Ein Vermögen sinnvoll zu streuen, bedeutet auch, es auf verschiedene Währungsräume aufzuteilen. Ein Investor aus dem Euroraum beispielsweise tut gut daran, nicht all sein Geld in der Heimatwährung zu disponieren, sondern auch in „robusteren“ Währungen – in Währungsräumen, die weniger verschuldet sind, grob vereinfacht.

Währungen haben aber noch eine weitere Komponente. Es geht nicht nur darum, in welcher eine Anleihe oder Aktie, die ein Investor erwirbt, notieren. Sondern auch darum, in welchen Währungen ein Unternehmen, dessen Aktie oder Anleihe ein Investor hält, den Großteil seines Geschäfts abwickelt. Für die Gewinnaussichten eines Konzerns aus der Eurozone, der den Großteil seiner Umsätze im US-Dollarraum erzielt (und über die US-Währung abrechnet), ist die Währungsentwicklung sehr bedeutsam. Auch das muss ein Investor bei seinen Anlageentscheidungen berücksichtigen.

Aber selbst, wenn er all das getan hat – das Vermögen aufgeteilt auf verschiedene Anlageklassen, Einzeltitel und Währungen –, muss er die einzelnen Bausteine noch sinnvoll zusammenfügen. Wie hoch sollte der Aktienanteil bemessen sein, um die Wahrscheinlichkeit, die Kaufkraft eines Vermögens über die Jahre zu erhalten, möglichst zu erhöhen? Was bedeutet das für den Rentenanteil, der die Portfolioentwicklung stabilisieren soll? Und wie hoch muss der Goldanteil (auch in Relation zu den anderen Anlageklassen) sein, damit das Edelmetall seiner Versicherungsfunktion gerecht werden kann? Und nicht zuletzt: Wie viel Schwankung kann ein Anleger ertragen?

Die Komposition eines Portfolios leitet sich aus dem Kapitalmarktumfeld ab – und sie sollte sich im Zeitverlauf flexibel anpassen lassen. Das Umfeld kann sich schließlich ändern, besser: Es wird sich ändern.

Ganz wesentliches Merkmal einer robusten Anlagestrategie sollte zudem die Qualität der Anlagen sein, in die ein Anleger investiert. Wetten auf kurzfristige Trends sind an der Börse zumeist ein Glücksspiel und haben nichts mit langfristigem Investieren gemein. Viel wichtiger ist es, auf die Substanz einer Anlage zu schauen, die Höhe der Erträge, die sie langfristig abwirft, und vor allem deren Vorhersehbarkeit.

Investoren sollten sich deshalb stets fragen, wie robust das Geschäftsmodell und damit die Erträge einer Firma sind, die sie erwirtschaftet. Ist das Management fähig oder besteht es mehrheitlich aus Dampfplauderern und Ankündigungsweltmeistern?

Qualität setzt sich langfristig durch – das gilt auch bei der Geldanlage. Im Krisenfall gilt es erst recht! Im Fokus eines Investors sollten deshalb Unternehmen stehen, deren Geschäftsmodelle und Bilanzen so stark sind, dass sie selbst größere Krisen weitgehend schadlos überstehen. Die bestenfalls gestärkt aus ihnen hervorgehen.

Flexibilität ist ebenfalls wichtig. Nur wer ein Liquiditätspolster hat, ist in der Lage, Anlagegelegenheiten zu nutzen, sollten sie sich ihm bieten. Früher oder später wird genau das passieren. Das allein reicht aber nicht aus. Der Begriff Flexibilität und damit auch der Begriff Liquidität sollten weiter ausgelegt werden: Jede Anlage, die interessant sein könnte für einen Investor, muss vor Erwerb daraufhin geprüft werden, wie leicht sie sich bei Bedarf veräußern lässt.

Was nützt ein ansonsten sehr interessantes Investment, wenn es im Ernstfall keinen Markt dafür gibt? Anleger sollten zudem auf Solvenz achten. Die eigene, aber auch die Solvenz desjenigen, dessen Aktien oder Anleihen sie kaufen. Solvenz ist die Voraussetzung für Unabhängigkeit und Handlungsfähigkeit; hohe Schulden dagegen sind die häufigste Ursache für den Konkurs und den Verlust eines Vermögens. Auch das zeigt sich in Krisenphasen umso deutlicher.

Der Preis ist das, was man zahlt – der Wert, was man dafür bekommt. Wie gute Kaufleute das beim An- und Verkauf ihrer Waren tun, sollten Anleger den Wert der Unternehmen, in die sie investieren möchten, genaustens prüfen. Ist der Preis möglicherweise viel höher, als die Anlage wert ist? Oder ist der Preis angemessen, besser sogar niedriger als der tatsächliche Wert? Anleger sollten sich niemals von den Übertreibungen an den Börsen leiten lassen, sondern stets den Blick auf den wahren Wert einer Anlage richten.

Diversifikation, Qualität, Flexibilität, Solvenz und Wert – diese Grundsätze gelten seither für alle Mandate und Publikumsfonds der Flossbach von Storch AG – und damit nicht zuletzt für die Multiple-Opportunities-Strategie, ihre heute bekannteste Strategie. Sie ist Spiegelbild der Unternehmensphilosophie.

Gedacht ist die Strategie zunächst für das Vermögen der Unternehmensgründer und ihrer Familien, für Freunde und Verwandte. Heute stecken in ihr rund 35 Milliarden Euro, das Geld von mehr als einer Million Anleger, nicht nur aus Deutschland, sondern aus verschiedenen Ländern in Europa. Aus Spanien, Italien, Belgien, der Schweiz, Portugal, Österreich, Luxemburg oder Liechtenstein.

Keine Strategie aus dem Hause Flossbach von Storch hat den Anspruch, einen Index zu schlagen (welchen auch immer); die Fondsmanager orientieren sich auch an keinem.

Ziel ist es vielmehr, langfristig auskömmliche Renditen für die Anleger zu erwirtschaften. Das gilt auch für die Multiple-Opportunities-Strategie. In guten Börsenjahren, insbesondere in Rallyphasen, wird die Strategie dem breiten Markt vermutlich hinterherlaufen; in schlechten dagegen soll sie (deutlich) besser abschneiden. Ein Basisinvestment, das weltweit Renditepotenziale zu heben versucht und in turbulenten Börsenzeiten die Nerven der Anleger schont – so gut es geht.

Genau das macht die Strategie in den folgenden Jahren; die ehernen Investment-Grundsätze bewähren sich. Als 2008 in den USA der Immobilienmarkt kollabiert, muss die junge Multiple-Opportunities-Strategie zeigen, dass diese auch großen Börsenstürmen standhalten kann.

Die Finanzkrise ist eine „Jahrhundertkrise“. Jahrelang hatten Banken, allen voran die US-Institute, in großem Stil Hypothekendarlehen minderer Qualität zu strukturierten Wertpapieren zusammengepackt und an Investoren in aller Welt verkauft. Die großen Ratingagenturen wiederum hatten diesen Papieren erstklassige Noten ausgestellt. Die Nachfrage war riesig – angesichts der Ratings und der Aussicht auf opulente Renditen.

Als die US-Zinsen steigen, fallen die Hypothekenkredite reihenweise aus, und das Kartenhaus beginnt, in sich zusammenzustürzen. Eine Katastrophe im Zeitraffer. Bert Flossbach notiert: „Und aus einem Bündel Mist einen Klumpen Gold zu formen, war (wieder einmal) nicht gelungen.“

Erinnerungen an die Große Depression in den 1930er-Jahren werden wach. Banken fallen in der Folge, weltweit, so wie die US-Ikone Lehman Brothers. Oder müssen verstaatlicht werden, etwa die deutsche Hypo Real Estate. An den internationalen Börsen kollabieren die Kurse.

Am 5. Oktober, auf dem Höhepunkt der Krise, sehen sich die damalige Bundeskanzlerin, Angela Merkel, und ihr Bundesfinanzminister, Peer Steinbrück, gezwungen, vor laufenden Kameras und nebeneinander im Blitzlichtgewitter stehend, eine Garantie für alle Konto-, Spar-, und Terminguthaben abzugeben. Frei nach dem Motto: Die Einlagen sind sicher, liebe Sparerinnen und Sparer! Nur gut, dass diese „Garantie“ (bis heute) nicht getestet wird ...

Ende 2008 stehen beim MSCI World Index Verluste von fast 40 Prozent zu Buche. Auch Unternehmensanleihen kommen unter die Räder – und einige Staatsanleihen von Staaten aus der Euro-Peripherie. Auch die Multiple-Opportunities-Strategie verliert, aber deutlich weniger als der breite Markt.

Viel wichtiger ist: Das Portfolio ist in seiner Gesamtheit robust, die Qualität der Einzeltitel hoch. Was dazu führt, dass die Strategie an der rasanten Kurserholung in der zweiten Jahreshälfte 2009 ordentlich partizipiert. Denn Aktien von guten Unternehmen sind unserer Meinung nach wie „Stehaufmännchen“: Auch ihre Kurse fallen, wenn es an der Börse turbulent wird, mitunter deutlich; sie erholen sich aber in der Regel wesentlich schneller als die von weniger guten Unternehmen. Ende des Jahres wird ein Plus von gut 39 Prozent zu Buche stehen.

Bert Flossbach hatte – aus Sorge um die Stabilität des Banken- und Finanzwesens – nicht nur Finanzaktien frühzeitig verkauft, sondern auch konsequent Bankguthaben gegen sichere Bundesanleihen mit kurzen Laufzeiten getauscht. 2010 beruhigt sich die Finanzkrise, das Gröbste scheint überstanden, und die Konjunktur nimmt Fahrt auf, wenngleich Restzweifel bleiben. Ist das Gröbste wirklich überstanden?

Im ersten Kapitalmarktbericht des Jahres schreibt Bert Flossbach: „Die Notenbanken haben das Finanzsystem vordergründig stabilisiert und den Zins für sichere Anlagen verschwinden lassen. Sie haben aber auch die Staatsverschuldung auf ein nie gekanntes Ausmaß getrieben.“

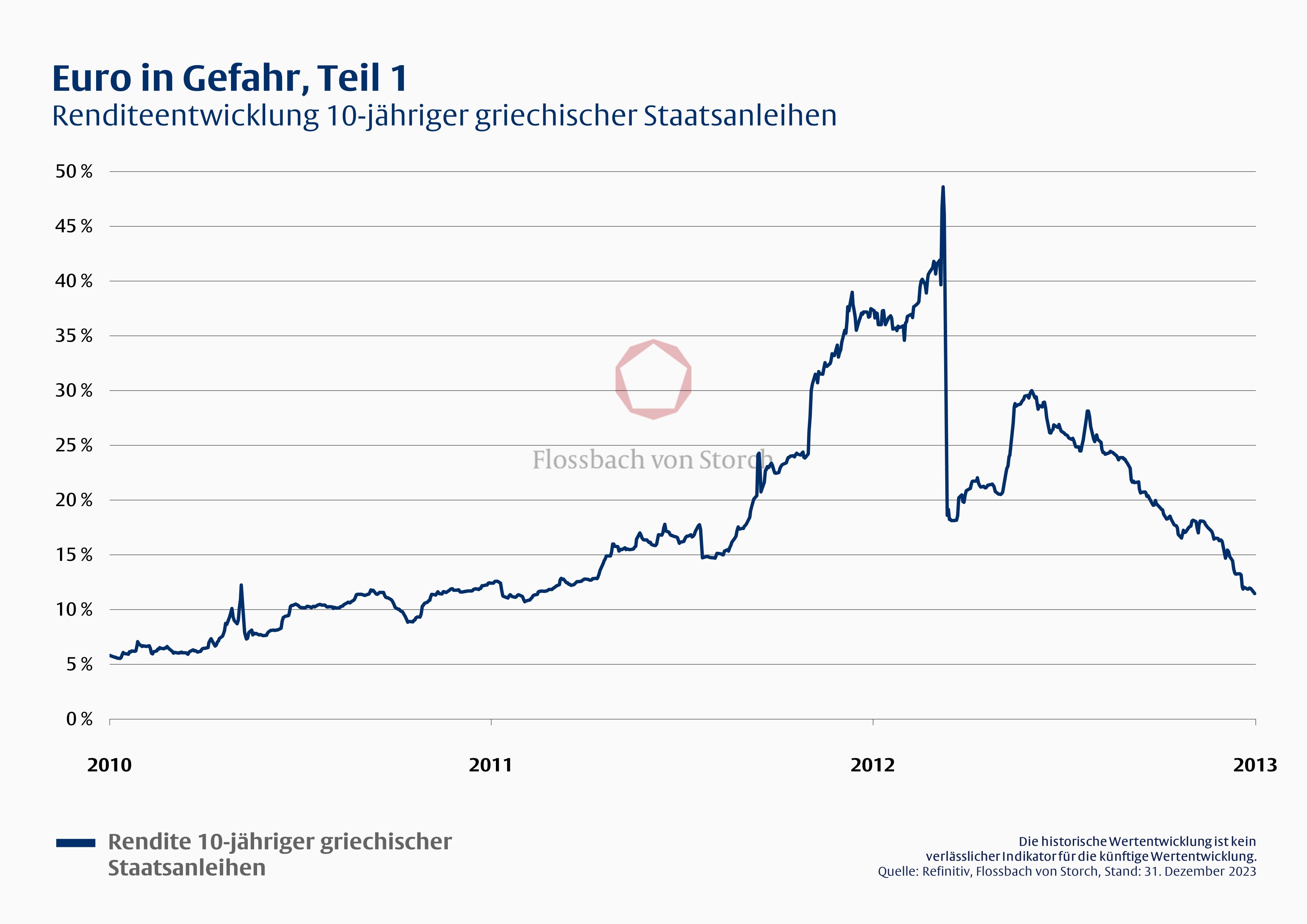

Alsbald werden die Folgen in Griechenland sichtbar. Bereits Ende 2009 beträgt die Staatsschuldenquote des Euro-Mitglieds 129 Prozent; deren Refinanzierung wird immer schwieriger, denn die Renditen für griechische Staatsanleihen klettern und klettern. Die Zweifel der Investoren wachsen.

Bert Flossbach fliegt nach Athen, um sich ein Bild vor Ort zu machen. Als er in den Abendstunden des 22. Aprils auf dem Flughafen landet, liegen die Renditen 2-jähriger griechischer Anleihen bereits bei zehn Prozent. Tags darauf ruft die griechische Regierung erstmals nach Hilfe! Flossbach spricht mit zahlreichen Unternehmern, Politikern, mit Menschen auf den Straßen. Sein Urteil fällt eindeutig aus: Eine Pleite Griechenlands ist unvermeidlich, unbegrenzte (Finanz-)Hilfe nicht unbedingt hilfreich, weil sie vor allem den Spekulanten hilft – und nicht den Griechen. Es folgt ein Rettungspaket dem anderen ... Neben Griechenland rücken weitere Eurostaaten in den Fokus der Investoren: Portugal, Irland, Spanien, Italien (vgl. Grafiken 1 und 2). Aus der Finanzkrise ist eine Staatsschuldenkrise, ist längst eine Krise des Euros geworden.

Und die Krise droht zu eskalieren. Bis Mario Draghi, der frischgebackene Präsident der Europäischen Zentralbank (EZB), die Märkte zur Ordnung ruft. Fast beiläufig sagt er im Sommer 2012 bei einer Rede in London, dass die EZB alles tun werde, was nötig sei, um den Euro zu retten. „Whatever it takes“, koste es, was es wolle. Der Halbsatz wird in die Geschichtsbücher eingehen.

Die Worte verfehlen ihre Wirkung nicht. Die Risikoaufschläge für Anleihen der hoch verschuldeten Euroländer fallen in der Folgezeit deutlich zurück. Der Euro ist sicher, bis auf Weiteres.

Draghis Rettungsversprechen soll den Regierungen Zeit verschaffen, notwendige Reformen zu verabschieden und die Eurozone wetterfest zu machen. Zumindest ist das die Erwartung des EZB-Chefs damals. Die wird allerdings nicht erfüllt werden ...

Die Multiple-Opportunities-Strategie übersteht die Eurokrise schadlos. Was abermals hilft, ist der Qualitätsfokus, insbesondere bezogen auf den Aktienanteil – und nicht zuletzt: Gold. Das Edelmetall gilt bei Flossbach von Storch als Währung der letzten Instanz, als Versicherung gegen die bekannten und unbekannten Risiken des Finanzsystems.

Gold ist immer dann stark, wenn Währungen schwach sind. Und der Euro ist damals sehr schwach. In den gemischten Portfolios des Unternehmens stecken im Sommer 2010 deutlich mehr als zehn Prozent in Gold. Außerdem helfen – einmal mehr – die Leitlinien des Pentagramms.

Nehmen wir beispielsweise das Postulat der Diversifikation: Ein Investor aus der Eurozone sollte nicht sämtliches Vermögen in der Gemeinschaftswährung disponieren. Deren Schwächen werden in jenen Jahren unter dem Brennglas seziert. Deswegen sichert das Fondsmanagement Fremdwährungen, US-Dollar, Schweizer Franken oder norwegische Krone beispielsweise, ganz bewusst nicht vollständig ab. Damals wie heute nicht, auch wenn der Euroraum im Jahre 2023 weitgehend stabilisiert erscheint; die Risiken einer sehr heterogenen Währungsgemeinschaft bestehen weiterhin.

Dass es die Eurozone noch gibt, ist insbesondere (man könnte auch sagen: allein) ein Verdienst der EZB. Mit unzähligen Rettungspaketen und großvolumigen Anleihekäufen schafft sie in den Folgejahren nicht nur den Zins ab, sondern hält die rasant wachsenden Schulden der Eurostaaten finanzierbar.

Wenn Geld nichts kostet, tun Schulden nicht weh. Für die Regierungen der Eurostaaten ist das ein Segen. Es braucht keine Reformen oder Sparanstrengungen. Wahlen lassen sich viel leichter gewinnen, indem Geschenke verteilt werden. Die EZB wird zu einer Art Schattenregierung der Eurozone, ihr Chef, Mario Draghi, zum Schattenkanzler.

Die massiven Anleihekäufe begründen Vertreter der Notenbank stets mit der Gefahr einer Deflation innerhalb der Eurozone. Dass sie vor allem die Finanzminister der Mitgliedsstaaten entlasten, sagt niemand öffentlich. Staatsfinanzierung ist der EZB eigentlich untersagt ...

Im Rahmen eines Pressestammtischs in Frankfurt warnt Bert Flossbach in jenen Tagen vor den Folgen der ultralockeren Geldpolitik. Die massive Ausweitung der Geldmenge werde über kurz oder lang die Inflationsraten in die Höhe treiben – das wiederum könnte zu gesellschaftlichen Verwerfungen führen. Der Fokus der Anlagestrategie bleibt denn auch bestehen: erstklassige liquide Sachwerte, allen voran Aktien und Gold. Schutz gegen eine mögliche Inflation!

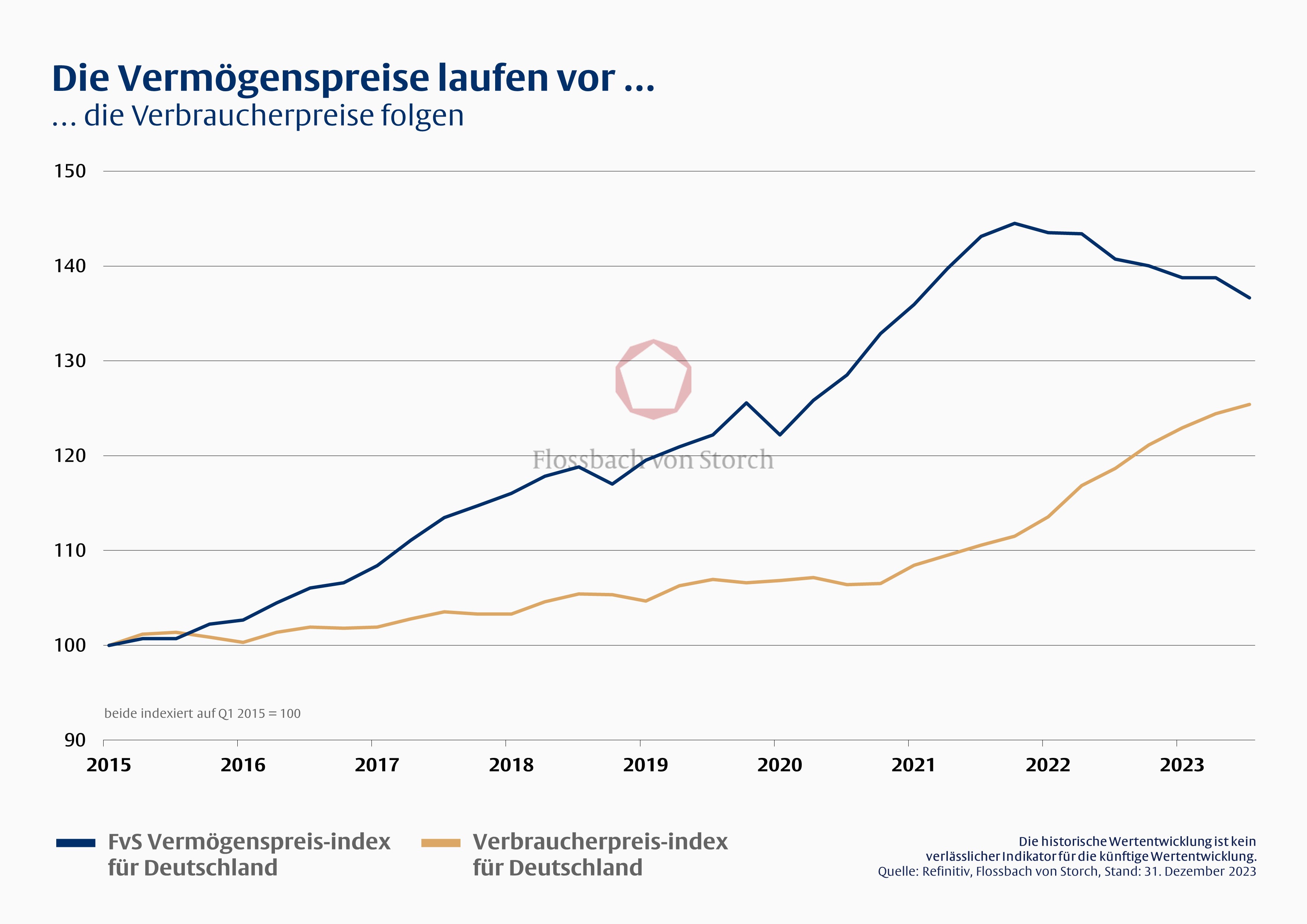

Es sind jedoch nicht die Verbraucherpreise, die in den folgenden Jahren steigen, zumindest noch nicht, sondern die Vermögenspreise: Aktien, Anleihen oder Immobilien.

Das Flossbach von Storch Research Institute, ein unabhängiger Thinktank, der 2014 von Prof. Thomas Mayer, dem ehemaligen Chefvolkswirt der Deutschen Bank, mitgegründet wird, erhebt fortan regelmäßig den Vermögenspreisindex – und der steigt in den folgenden Jahren von einem Hoch zum nächsten (vgl. Grafik 4).

Der Zins ist die Gravitationskraft an den internationalen Kapitalmärkten. Er bestimmt die Bewertungen sämtlicher Anlagen. Die sind tendenziell umso höher, je niedriger der Zins ist.

2016 fällt die Rendite 10-jähriger Bundesanleihen erstmals unter null. Banken erheben Strafzinsen auf Kontoguthaben. So etwas hat es zuvor noch nie gegeben. Willkommen in der neuen Welt! Willkommen in Absurdistan!

In jenen Jahren geht es für Investoren vor allem darum, Wichtiges von Unwichtigem zu unterscheiden. Mit „Signal and Noise“ überschreibt Bert Flossbach einen seiner Kapitalmarktberichte. Wobei die Unterscheidung sich allein auf die potenziellen Kapitalmarkt-Auswirkungen bezieht – und andere Dimensionen bewusst ausblendet.

Nehmen wir die Entscheidung der Briten, nicht länger Teil der Europäischen Union sein zu wollen, unser Lieblingsbeispiel. Für die Kapitalmärkte hatte die Brexit-Entscheidung von 2016 langfristig keinerlei Bedeutung – für die politische Bedeutung Europas in der Welt dagegen sehr wohl.

Oder Russlands völkerrechtswidrige Annexion der Krim im Jahr 2014. Die Börsen haben den Einmarsch seinerzeit zur Kenntnis genommen, nicht viel mehr. Die Kursdelle war schnell wieder ausgebügelt. Aus (geo-)politischer Sicht ließe sich dagegen anfügen: Schon damals hätte den europäischen Regierungen, insbesondere der deutschen, klar werden müssen, dass Russland, allen voran Präsident Wladimir Putin, nicht der verlässliche Partner gewesen ist, den die meisten stets in ihm gesehen haben. Womöglich hätte der Angriff Russlands auf die Ukraine 2022 verhindert werden können, wenngleich das reine Spekulation ist.

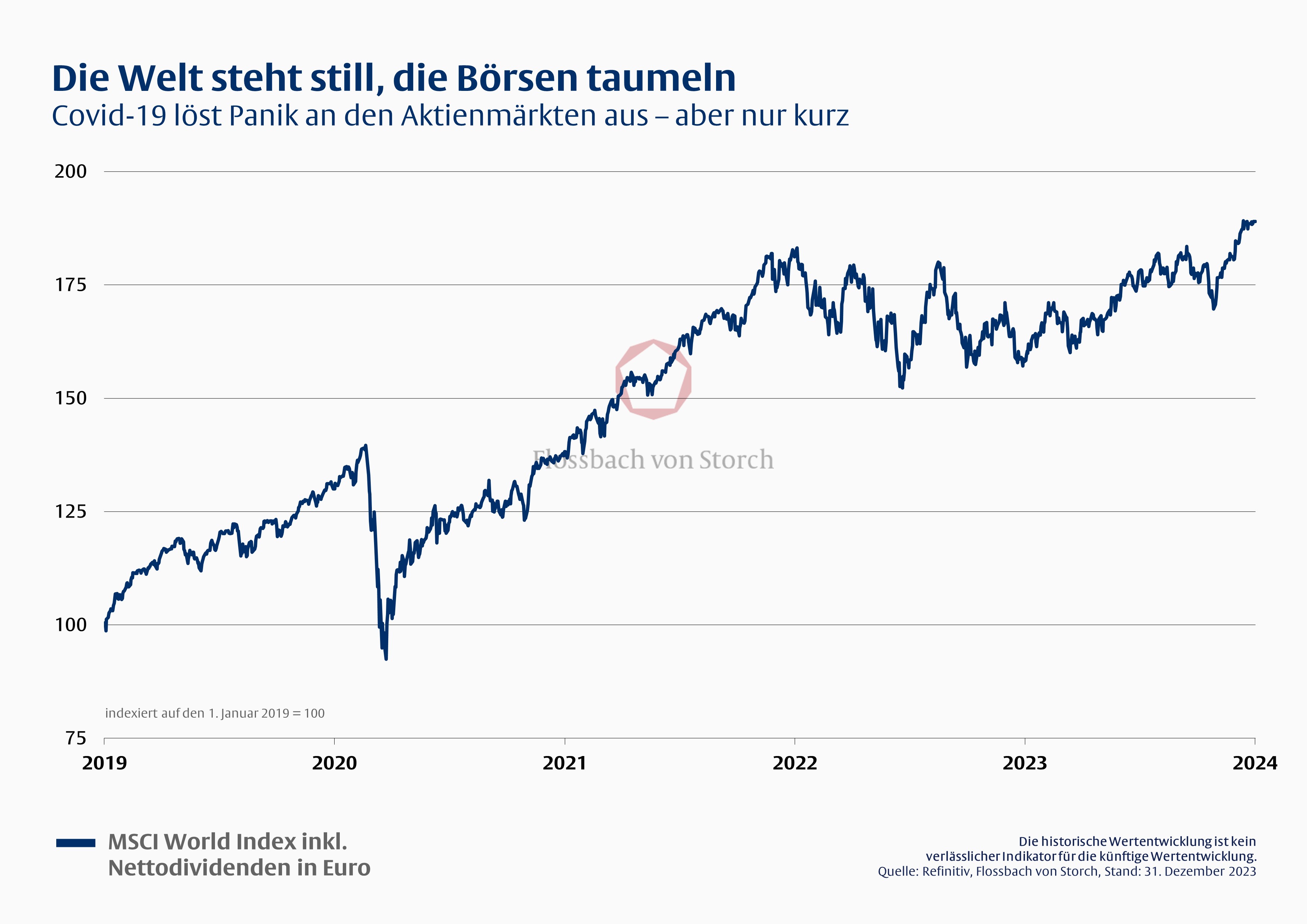

Unter dem Strich sind die Jahre 2014 bis 2019 gute Jahre für Kapitalanleger, so sie denn Unwichtiges von Wichtigem (der Zins ist die Gravitationskraft!) zu trennen vermögen und nicht versuchen, jede Wendung zu antizipieren; wohl wissend, dass das viel leichter klingt, als es in Wahrheit ist. Zum Bruch kommt es 2020, in vielerlei Hinsicht. Ein kleines Corona-Virus, Sars-Cov-2, zwingt die Welt in die eigenen vier Wände und damit die Weltwirtschaft in die Knie. Millionen Menschen sterben weltweit, das öffentliche Leben kommt zeitweise vollständig zum Erliegen. An den Börsen fallen die Aktienkurse so schnell wie niemals zuvor. Innerhalb weniger Wochen verliert der MSCI World Index 34 Prozent (vgl. Grafik 4).

Als das Virus sich im Februar auch in Europa breitmacht, sichert Bert Flossbach einen großen Teil der Aktien der Multiple-Opportunities-Strategie über den Terminmarkt ab. Dabei ist er grundsätzlich zurückhaltend, was den Einsatz von Absicherungsinstrumenten betrifft. Doch diese Krise ist anders als alle anderen zuvor. Vorsicht ist geboten. Besser auf Sicht navigieren. Die deutlichen Kursverluste lassen sich so einigermaßen gut abfedern. Auch Gold hilft in dieser Phase.

Die Wende an den Kapitalmärkten kommt schneller, als sich zunächst vermuten lässt. Bereits im Frühjahr klettern die Kurse kräftig. Einmal mehr treten die Notenbanker als Retter auf den Plan. Gemeinsam mit den Regierungen gehen sie „all in“, wie Bert Flossbach in seinem Kapitalmarktbericht kommentiert. Gewaltige Hilfspakete werden geschnürt, die Anleihekaufprogramme abermals ausgeweitet. Allein die US-Regierung stellt im ersten Quartal zwei Billionen US-Dollar zur Verfügung. Das Geld wird teilweise direkt an die US-Haushalte verteilt.

Die Sicherungen in der Multiple-Opportunities-Strategie werden ab Sommer nach und nach aufgelöst. Im Nachhinein muss man sagen: etwas zu zögerlich. Vielleicht auch etwas zu spät. So wird ein Teil der rasanten Aufwärtsbewegung verpasst. Bert Flossbach und sein Team nehmen das in Kauf. Es gibt in jener Phase schlicht zu viele Unwägbarkeiten bezogen auf den Pandemie-Verlauf. Was ist, wenn das Virus weitere, noch viel aggressivere Varianten hervorbringt und die Impfstoff-Forschung damit überholt? In diesem Umfeld sollte niemand den Timing-Helden spielen. Viel wichtiger ist, das Vermögen der Kunden zu erhalten.

Der Krisencocktail aus Pandemie, Ukrainekrieg und lockerer Geldpolitik sorgt zudem für einen Bruch in der Inflationsentwicklung. Sind zuvor allen voran die Vermögenspeise gestiegen, ziehen nun die Verbraucherpreise nach. Und das sehr kräftig, innerhalb der Eurozone um zeitweise mehr als zehn Prozent. Wie Ketchup, der plötzlich aus einer Flasche „schießt“. Derartige Inflationsraten hatte es zuletzt in den 1970er-Jahren gegeben.

Weil die Pandemie weltweit Lieferketten zerstört hat und so das Güterangebot verknappt. Weil Russlands brutaler Krieg in der Ukraine die Energiepreise in die Höhe schnellen lässt. Und weil die ultralockere Geldpolitik – in Kombination mit den gewaltigen Staatshilfen – dafür sorgt, dass die Menschen genug Geld in der Tasche haben. Das nutzen sie nach dem Ende der Corona-Lockdowns, um knapp gewordene Güter zu kaufen – und treiben so deren Preise in die Höhe.

Die großen Notenbanken, allen voran die EZB, sehen in dem Inflationsanstieg zunächst ein vorübergehendes Phänomen. Alles bald wieder vorbei, keine Sorge. Sie täuschen sich – und sind gezwungen, eilig zu reagieren. In anderthalb Jahren heben sie im Kampf gegen die Inflation ihre Leitzinsen so schnell und so kräftig an wie noch niemals zuvor. Die EZB von 0 auf 4,5 Prozent. Die US Notenbank Federal Reserve (Fed) sogar von einer Spanne zwischen 0 und 0,25 Prozent auf eine zwischen 5,25 und 5,5 Prozent. Der Zins ist die Gravitationskraft an den Märkten ...

Unmittelbar trifft es die Anleihekurse: Eine Anfang Januar 2022 aufgelegte 10-jährige Bundesanleihe verliert bis Jahresende mehr als 20 Prozent, ein 30-jähriges Papier fast 50 Prozent. Selbst 5-jährige Bundesobligationen fallen um elf Prozent, allesamt einmalig schlechte Anlageergebnisse. Ein historischer Crash am Anleihemarkt! Er trifft nicht zuletzt die eher vorsichtigen Anleger; jene, die den Aktienmarkt meiden – weil sie Kursschwankungen fürchten ...

Die Multiple-Opportunities-Strategie hat zu diesem Zeitpunkt keine Anleihen mehr an Bord. Bert Flossbach hat die letzten 2021 verkauft. Nahe der Nulllinie ist das Chance-Risiko-Profil von Anleihen denkbar schlecht gewesen, vorsichtig ausgedrückt. Insofern trifft der Anleihe-Crash die Anleger nicht. Auch Gold und der hohe Anteil US-Dollar helfen in dieser Phase.

Wenngleich das nur ein schwacher Trost ist. Denn auch die Aktienkurse geraten 2022 kräftig unter Druck, allen voran die Techunternehmen, die zuvor im besonderen Maße von den niedrigen Zinsen profitiert haben. Zusätzliches Wachstum lässt sich eben leichter finanzieren, wenn Kredite günstig sind.

Aber auch Aktien von Unternehmen aus eher defensiven, weniger zyklischen Branchen leiden. Deren Bewertungen sind in den Jahren zuvor nicht zuletzt deshalb gestiegen, weil Investoren in ihnen eine Art „Zinsersatz“ gesehen haben. Kehrt der Zins zurück, braucht es weniger Ersatz.

Der deutlichen Kurskorrektur am Aktienmarkt kann sich die Multiple-Opportunities-Strategie nicht vollständig entziehen. Was erklärbar, aber dennoch ärgerlich ist, da viele Entscheidungen, etwa die, gänzlich auf Anleihen zu verzichten, richtig gewesen sind.

Nichtsdestotrotz wird es immer wieder Kalenderjahre geben, die nicht nach Plan verlaufen. Wichtiger ist die Entwicklung „auf lange Sicht“. Und der langfristige Investor sieht nicht zuletzt die Renditepotenziale, die Korrekturen innewohnen. Im Fazit seines Kapitalmarktberichts zum Gesamtjahr 2022 schreibt Bert Flossbach: „Das Chance-Risiko-Profil vieler Anlagen hat sich nach vorne schauend verbessert. Dies gilt auch für Teile des Anleihemarkts, in denen sich wieder Erträge erwirtschaften lassen, die auch die Inflation ausgleichen. Als langfristig denkende Investoren sind wir deshalb zuversichtlich, dass die Zukunft wieder bessere Jahrgänge für Anleger bereithält, auch wenn der Weg dorthin erst einmal steinig sein wird.“

2023 wird ein besserer Jahrgang. Die Aktienmärkte legen zu, ebenso der Goldpreis. Und auch mit Anleihen lassen sich wieder ordentliche Erträge erzielen. Die Zusammensetzung der Multiple-Opportunities-Strategie hat sich denn auch verschoben. Zwar machen Aktien und Gold immer noch den Großteil aus; der Anleiheanteil beträgt zum Jahresende aber wieder mehr als zehn Prozent. Ein Großteil davon entfällt auf erstklassige, kurz laufende Staatsanleihen, die als attraktiv verzinster Kasseersatz dienen. Dazu ausgewählte Unternehmensbonds und sogenannte Hybridanleihen.

Schlussendlich ist auch der Jahrgang 2023 nicht mehr als eine Momentaufnahme. Oder anders ausgedrückt: Einzelne Kalenderjahre sind für die Beurteilung, ob eine Anlagestrategie funktioniert, also langfristig erfolgreich ist, schlicht ungeeignet. Viel wichtiger ist die Summe sehr vieler Momentaufnahmen.

RECHTLICHER HINWEIS

Diese Veröffentlichung dient unter anderem als Werbemitteilung.

Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von Flossbach von Storch zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Zukunftserwartung von Flossbach von Storch wider, können aber erheblich von den tatsächlichen Entwicklungen und Ergebnissen abweichen. Für die Richtigkeit und Vollständigkeit kann keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück.

Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Sie ersetzen unter anderem keine individuelle Anlageberatung.

Diese Veröffentlichung unterliegt urheber-, marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung (Übernahme in andere Webseite) der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form ist nur nach vorheriger schriftlicher Zustimmung von Flossbach von Storch zulässig.

Angaben zu historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.