Märkte

2 Minuten

Die Staatsschulden in den USA steigen rasant. China und Japan gehören zu den größten Gläubigern. Bleibt das auch in Zukunft so?

Die Verschuldung in den USA ist in den vergangenen Jahren massiv gestiegen. Aktuell schlagen erhebliche schuldenfinanzierte staatliche Ausgabeprogramme (Infrastruktur, Subventionen für die Chipindustrie und Industrieansiedlungen) zu Buche. Der Schuldenstand hat sich seit dem Jahr 2012 auf zuletzt mehr als 33 Billionen US-Dollar (Stand: Ende des Fiskaljahrs 2023) verdoppelt.

Nach wie vor finden die Schuldtitel der größten Volkswirtschaft der Welt internationale Abnehmer. US-Staatsanleihen bieten zwar einen deutlich höheren Zinsertrag als zu Jahresbeginn, aber das Verhältnis von Chance zu Risiko hat sich nicht wirklich verbessert.

Das hohe Haushaltsdefizit von rund sechs Prozent des US-Bruttoinlandsprodukts (BIP) muss durch die Ausgabe neuer Staatsanleihen finanziert werden. Gleichzeitig bahnt sich ein Käuferstreik an. Die beiden größten ausländischen Gläubiger der USA sind Japan, mit einem Bestand an US-Staatsanleihen von etwas mehr als 1.000 Milliarden US-Dollar und China, mit knapp 800 Milliarden US-Dollar.

Noch vor zehn Jahren war China mit 1.300 Milliarden US-Dollar der größte Gläubiger der USA, hat aber allein in den vergangenen beiden Jahren seinen Bestand um 230 Milliarden US-Dollar reduziert. Hierbei dürften die Sanktionen gegen Russland (Einfrieren der russischen Devisenreserven) eine große Rolle gespielt haben. Zudem kämpft China mit einer schweren Immobilienkrise, einer lahmenden Wirtschaft, US-Technologiesanktionen und einer rapide zunehmenden Verschuldung.

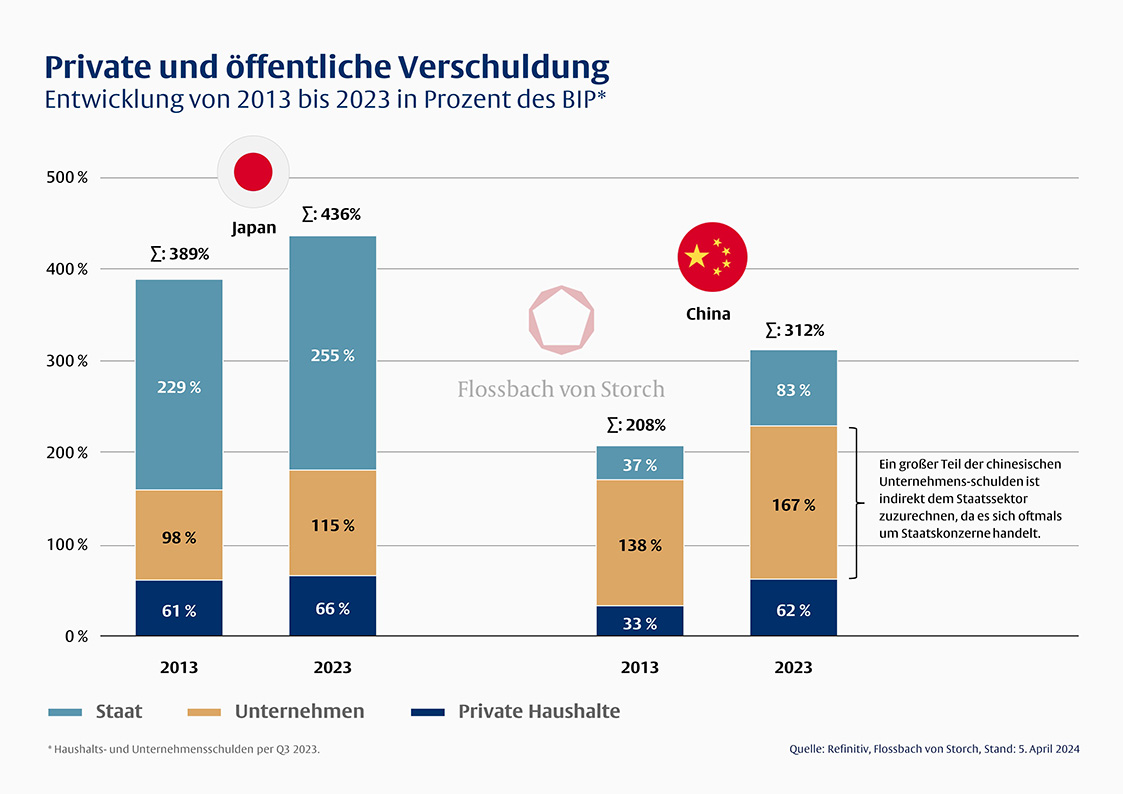

Das Land der aufgehenden Schuldensonne

Auch aus geopolitischen Erwägungen dürfte China bestrebt sein, den in US-Staatsanleihen investierten Teil seiner Währungsreserven (zuletzt nur noch rund ein Viertel) weiter zu reduzieren. Vermutlich hat China einen nicht unwesentlichen Teil seiner Dollarreserven in Gold umgeschichtet und könnte diese Strategie fortsetzen. Der tatsächliche Goldbestand dürfte inzwischen deutlich höher liegen als die Ende März von der chinesischen Notenbank offiziell ausgewiesenen 2.258 Tonnen.

Auch Japan dürfte seinen Appetit auf US-Anleihen zukünftig zügeln. Das hochverschuldete Land braucht niedrige Zinsen beziehungsweise niedrige Renditen seiner Staatsanleihen, damit die Früchte der herbeigesehnten Inflation, die aktuell bei etwa drei Prozent liegt, nicht durch in die Höhe schießende Zinsausgaben vernichtet werden. So könnte die Regierung heimischen Großinvestoren wie Staatsfonds, Pensionsfonds und Versicherungen Anreize bieten, verstärkt in japanische Staatsanleihen (JGBs) zu investieren.

Den beiden hochverschuldeten Ländern (siehe Grafik) kommt aber zugute, dass ihre Schulden überwiegend in heimischer Währung sind und von Inländern gehalten werden. Damit besteht keine Gefahr für die Solvenz der Staaten, wohl aber für deren Währung.

Über die verfassende Person

Gründer und Eigentümer der Flossbach von Storch SE seit 1998.

Glossar

Verschiedene Fachbegriffe aus der Welt der Finanzen finden Sie in unserem Glossar erklärt.

RECHTLICHER HINWEIS

Diese Veröffentlichung dient unter anderem als Werbemitteilung.

Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von Flossbach von Storch zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Zukunftserwartung von Flossbach von Storch wider, können aber erheblich von den tatsächlichen Entwicklungen und Ergebnissen abweichen. Für die Richtigkeit und Vollständigkeit kann keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück.

Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Sie ersetzen unter anderem keine individuelle Anlageberatung.

Diese Veröffentlichung unterliegt urheber-, marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung (Übernahme in andere Webseite) der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form ist nur nach vorheriger schriftlicher Zustimmung von Flossbach von Storch zulässig.

Angaben zu historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen.

© 2025 Flossbach von Storch. Alle Rechte vorbehalten.