Geldanlage

9 Minuten

Der Börsenwert eines Unternehmens bemisst sich über kurz oder lang an den Gewinnen, die es erzielt. Die Börse schaut hierbei häufig auf die sogenannten „adjustierten Gewinne“. Warum das problematisch sein kann.

Wer sich langfristig an einem Unternehmen beteiligen möchte, sollte wie ein Unternehmer denken. Das gilt nicht nur für Gründer und Eigentümer, sondern natürlich auch für Aktionärinnen und Aktionäre. Wir bei Flossbach von Storch möchten wissen, worin wir investieren. Basis dafür ist eine fundamentale Analyse, bei der wir das Zahlenwerk eines Unternehmens genau unter die Lupe nehmen.

Eine Investition ziehen wir nur dann in Betracht, wenn die nachhaltigen Erträge aus dem operativen Geschäft in einem attraktiven Verhältnis zu den ausgemachten Risiken stehen. Wir sind Investoren, keine Spekulanten. Der Kursverfall vormals hochgelobter Technologieunternehmen in den vergangen beiden Börsenjahren hat deutlich gezeigt: Steigende Kurse lassen sich nicht dauerhaft über reine Hoffnungen auf irgendwann einmal anfallende Gewinne rechtfertigen. Früher oder später braucht es handfeste Gewinne. Doch was genau ist eigentlich der „Gewinn“? Und gibt es überhaupt den einen, wahren Gewinn? Antworten auf diese Fragen sind leider nicht einfach.

„Und weisst du nicht wohin, dann buche auf Gewinn!“

Schaut man sich beispielsweise die Ergebnispräsentationen der Unternehmen in der Berichtssaison für das Geschäftsjahr 2023 an, so kommt man zu einem ernüchternden Ergebnis. Jedes Unternehmen hat offensichtlich seine ganz eigene Vorstellung davon, wie man „den Gewinn“ definiert. Auf den ersten Blick mag das verwundern. Denn die Gewinnermittlung von börsennotierten Unternehmen ist durch einschlägige Vorgaben bei der Rechnungslegung standardisiert.

Bei europäischen börsennotierten Konzernen sind dies beispielsweise die International Financial Reporting Standards (IFRS), bei US-amerikanischen Gesellschaften die United States Generally Accepted Accounting Principles (US-GAAP). In der Praxis rücken diese sogenannten GAAP-Gewinne aber schnell in den Hintergrund. Denn viele Unternehmen stellen oftmals die bereinigten Gewinne oder auch „adjusted earning“ in den Mittelpunkt der Kommunikation. Bei diesen Gewinngrößen eliminieren die Unternehmen nach eigenem Gusto gewisse Sondereffekte, negative wie positive, die als einmalig angesehen werden oder keinen Bezug zum operativen Geschäft haben.

Den Kapitalgebern soll auf diese Weise ein verlässlicheres Bild über die tatsächliche Ertragslage des Unternehmens gegeben werden. Zudem soll die Vergleichbarkeit im Zeitablauf und auch zwischen den unterschiedlichen Unternehmen einer Branche ermöglicht werden.

Gegen diese Praxis gibt es grundsätzlich nichts einzuwenden. Wenn ein Unternehmen wegen eines einmaligen, also nicht wiederkehrenden Effekts, einen Gewinn oder Verlust verbuchen muss, steigert oder mindert dies zwar den GAAP-Gewinn des jeweiligen Jahres, doch ändert dies nicht die nachhaltige Ertragskraft des Unternehmens.

Zu diesen Einmaleffekten zählen etwa Gewinne oder Verluste aus dem Verkauf von nicht betriebsnotwendigem Vermögen, Aufwendungen für Restrukturierungsmaßnahmen oder auch außerplanmäßige Abschreibungen von Vermögenswerten. In den USA werden die Gewinne zudem regelmäßig um die Aufwendungen für die aktienbasierte Vergütung der Mitarbeiter (“stock-based compensation”) bereinigt.

„Ist es dir egal, buch an Kapital“

Problematisch werden solche Anpassungen aber dann, wenn die Korrekturen genutzt werden, um über eine schwache Ertragslage hinwegzutäuschen. Wenn die Bereinigungen einen Bezug zum operativen Geschäft vermuten lassen oder wenn sie einen wiederkehrenden Charakter haben, sollten Aktionäre besser einmal etwas genauer hinsehen.

Die Grenze zwischen einem gerechtfertigten Herausrechnen und Schönfärberei ist dabei oftmals fließend. Sind die Rückstellungen für Rechtsrisiken nicht in gewissem Maße ein inhärenter Bestandteil des Geschäftsmodells eines Pharmaunternehmens? Wenn ein Unternehmen, wie beispielsweise Bayer, seit 20 Jahren in jedem einzelnen Jahr seine Restrukturierungsaufwendungen korrigiert, sind sie dann nicht wiederkehrender Teil des Geschäfts? Handelt es sich bei der Gewährung von Aktienoptionen an die Mitarbeiter nicht eigentlich um eine Gehaltskomponente, auch wenn diese den Kassenbestand nicht unmittelbar mindert? Darüber lässt sich trefflich streiten.

Dass die Unternehmen bei den Anpassungen durchaus unterschiedlich vorgehen, zeigt, dass die Meinungen zu den genannten Sachverhalten auch in der Praxis auseinandergehen. Das macht es für den Bilanzleser nicht unbedingt einfacher. Wir haben einmal geprüft, wie verbreitet die Praxis ist, adjustierte, also um echte oder vermeintliche Sondereffekte bereinigte Gewinne zu veröffentlichen.

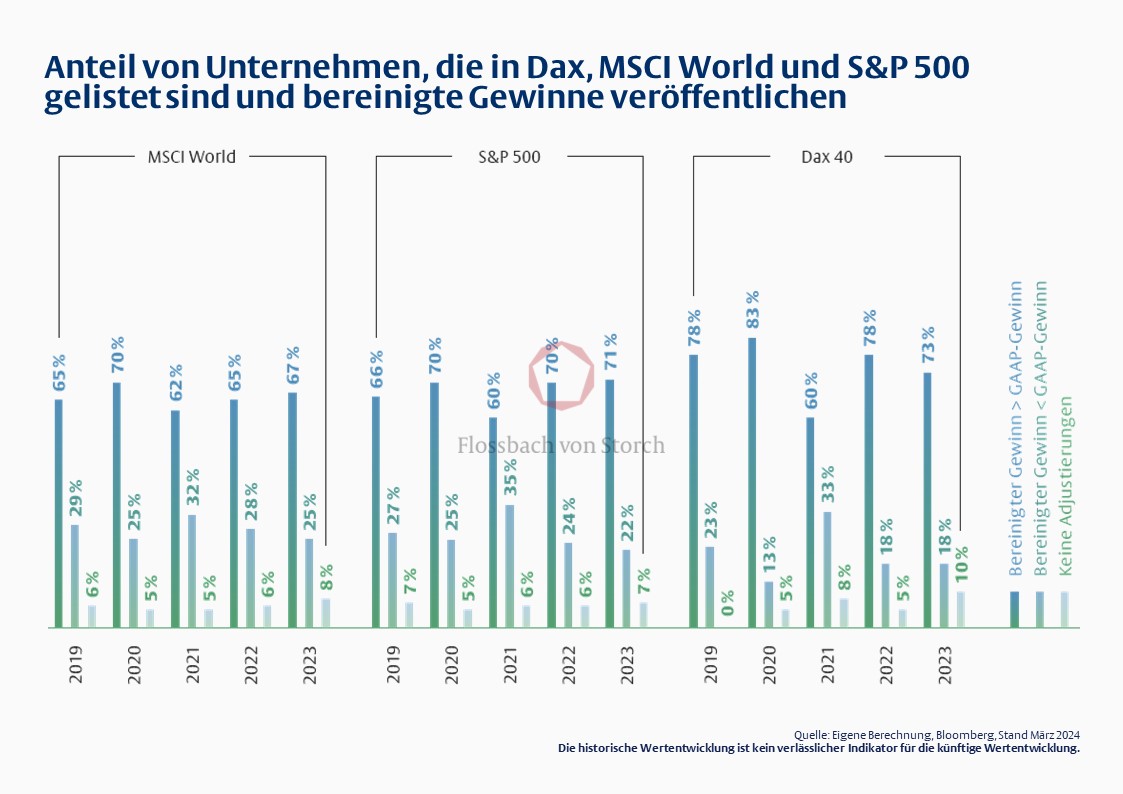

Grafik 1 zeigt den Anteil der Unternehmen der Aktienindizes MSCI World, S&P500 und Dax 40, die entsprechende Gewinnadjustierungen vornehmen. Wie die Darstellung verdeutlicht, führen die allermeisten Unternehmen Bereinigungen durch. Der Anteil an Unternehmen, die ihre GAAP-Gewinne nach oben anpassen, ist dabei über die Indizes und Zeiträume hinweg in etwa doppelt bis dreimal so hoch wie der Anteil der Unternehmen, die sich ärmer rechnen als sie nach geltenden Bilanzierungsstandards sind. Die Auswertung zeigt, dass der Anteil von Unternehmen, die keinerlei Adjustierungen vornehmen, nur einen mittleren einstelligen Prozentwert ausmacht.

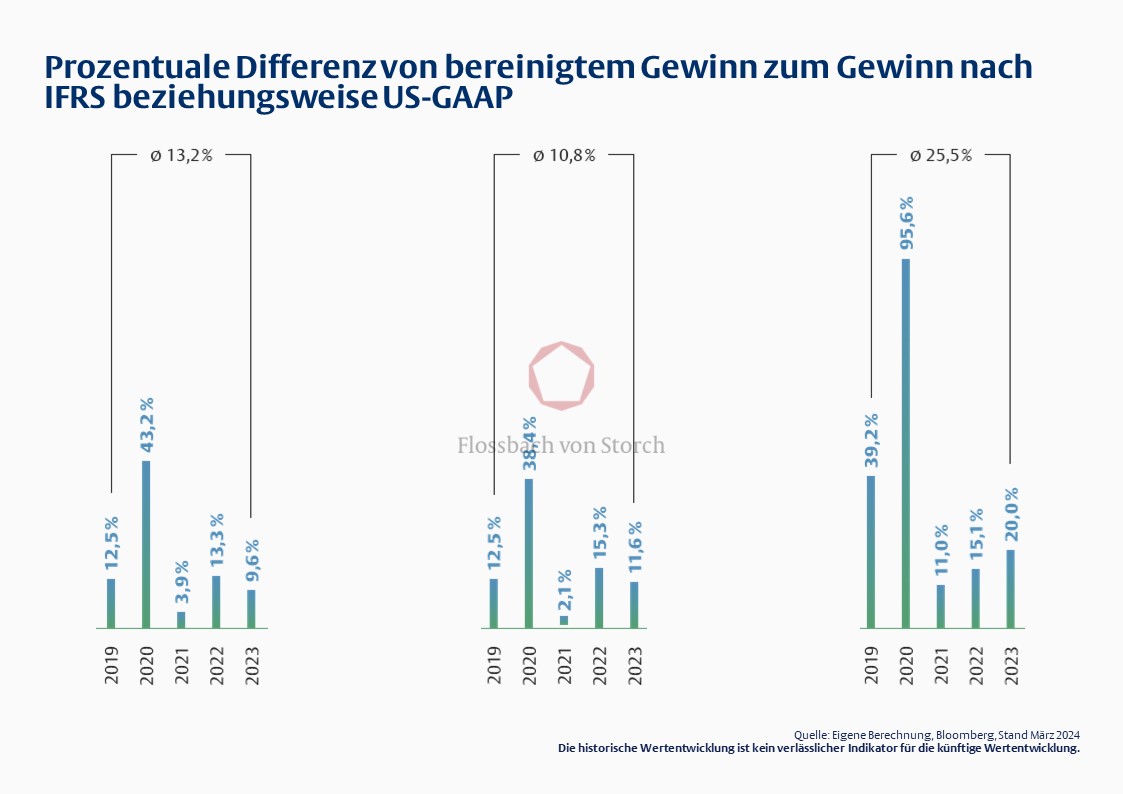

Doch wie hoch fallen die Adjustierungen aus? Wie Grafik 2 zeigt, liegen die bereinigten Gewinne beim Dax im Zeitraum 2019 – 2023 im Durchschnitt um gut ein Viertel über den GAAP-Gewinnen. Bei den internationalen Indizes liegen die Abweichungen mit 13,2 Prozent (MSCI World) beziehungsweise 10,8 Prozent (S&P 500) deutlich darunter.

Die Durchschnittswerte sind dabei stark vom Jahr 2020 geprägt, in dem viele Unternehmen ihre Gewinne um gewisse Corona-Sondereffekte bereinigten. So waren die bereinigten Gewinne, die die Dax-Unternehmen in jenem Jahr auswiesen, fast doppelt so hoch wie die standardisierten Gewinne.

Damit nicht genug – die vielleicht wichtigste Erkenntnis der Auswertung liegt wohl darin, dass sich die Adjustierungen über lange Zeiträume nicht ausgleichen. So liegen die angepassten Gewinne auf Indexebene dauerhaft merklich über den GAAP-Gewinnen. Während bestimmte Aufwendungen also gerne mal als Sondereffekt klassifiziert werden, sieht das bei Erträgen offensichtlich anders aus. Die Differenz summiert sich beim Dax über die vergangenen fünf Jahre auf beachtliche 115 Milliarden Euro. Für den globalen Aktienindex MSCI World beträgt der Wert sogar 1,7 Billionen US-Dollar.

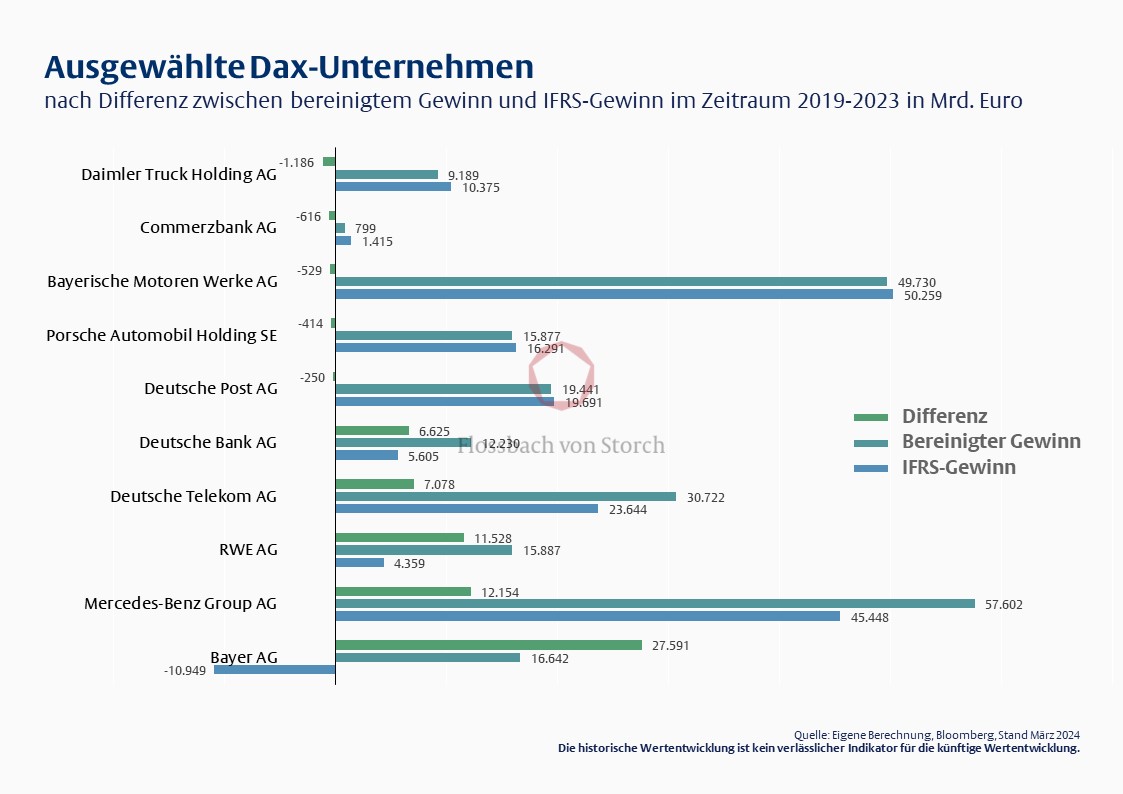

In einigen Fällen sind die Korrekturen eher kosmetischer Natur, in anderen Fällen sind sie sehr beachtlich. Spitzenreiter unter den Dax-Unternehmen war in den zurückliegenden Jahren die Bayer AG (vgl. Grafik 3). Das Pharmaunternehmen passte die ausgewiesenen Ergebnisse in den Jahren 2019 – 2023 um beachtliche 27,6 Milliarden Euro nach oben an, um „eine Vergleichbarkeit (der) Performance im Zeitablauf“ (Geschäftsbericht der Bayer AG 2023, Seite 99) zu ermöglichen. So wurde aus einem kumulierten Verlust von 10,9 Milliarden Euro ein Gewinn von 16,6 Milliarden Euro. Die wesentlichen Treiber für die Differenz waren Aufwendungen für Rechtsstreitigkeiten (12,5 Milliarden Euro) und die Abschreibung immaterieller Vermögenswerte (9,1 Milliarden Euro).

Bei der MercedesBenz Group wiederum ist die Differenz von 12,2 Milliarden Euro zu einem bedeutenden Teil auf bereinigte Kosten für Rechtsstreitigkeiten im Jahr 2019 zurückzuführen. Die Daimler Truck Holding AG hingegen korrigierte das Jahresergebnis im Jahr 2021 um einen einmaligen Ertrag von etwa 850 Millionen Euro nach unten, was dazu führt, dass der bereinigte Konzerngewinn in Summe über die letzten Jahre unterhalb des GAAP-Gewinns liegt.

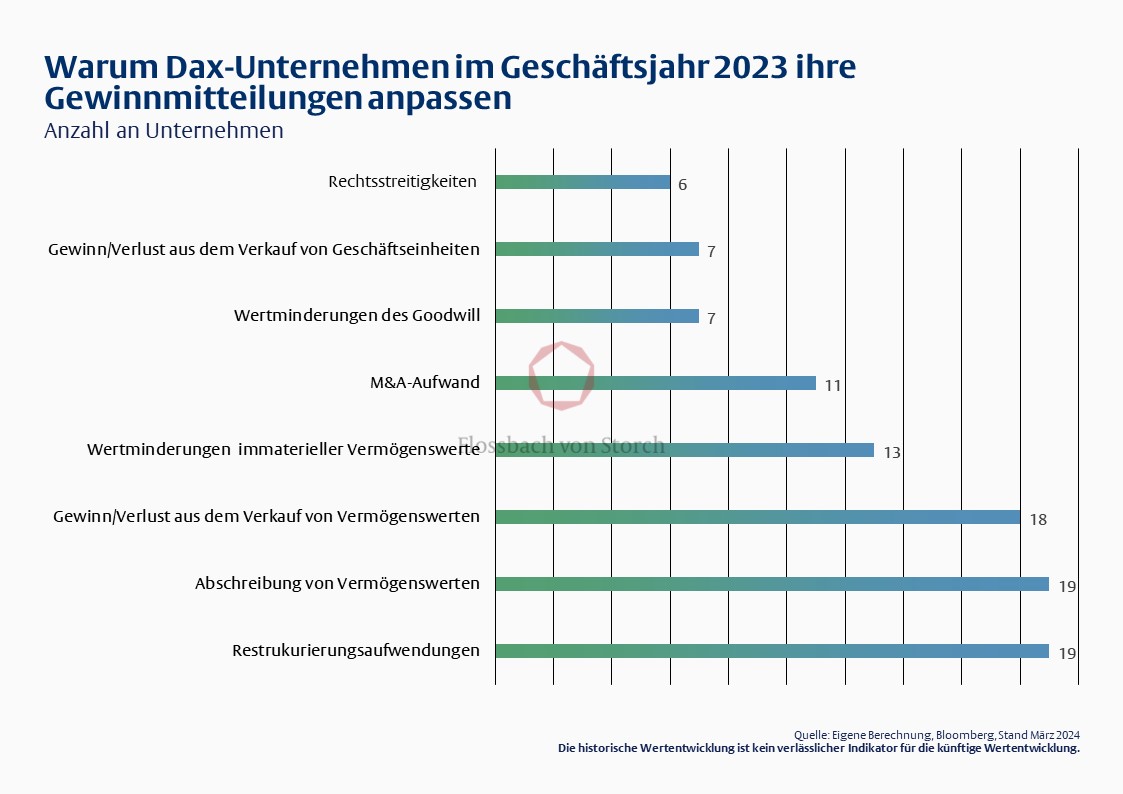

Grafik 4 zeigt, für welche Sachverhalte im abgelaufenen Geschäftsjahr bei den Dax-Unternehmen Bereinigungen vorgenommen wurden. So korrigierte fast jeder zweite Konzern die Aufwendungen für Restrukturierungen und Abschreibungsaufwendungen für bestimmte Vermögenswerte zurück. Zudem haben zuletzt 18 Prozent der Unternehmen ihre Ergebnisse um Gewinne und Verluste aus dem Verkauf von Vermögenswerten bereinigt. Auch Integrationskosten im Rahmen von Übernahmen (M&A-Aufwand) und Aufwendungen für Rechtsstreitigkeiten werden in den angepassten Gewinnen häufig außen vor gelassen.

Bleibt die Frage, ob eine Gewinnanpassung gerechtfertigt ist – oder eben nicht. So schwer diese Frage für den externen Bilanzleser zu beantworten ist, so relevant ist sie. Denn die nachhaltig erzielbaren Gewinne determinieren das Potenzial, Investitionen zu tätigen, Dividenden zu zahlen, Schulden abzubauen oder eigene Aktien zurückzukaufen.

Wenn Aktionäre die Gewinnadjustierungen mehr oder minder unreflektiert übernehmen, überschätzen sie möglicherweise dieses Potenzial. Für langfristig denkende und verantwortungsvoll handelnde Anlegerinnen und Anleger ist es daher unerlässlich, sich eine eigene Meinung darüber zu bilden, ob die publizierten Sondereffekte einmalig oder von Dauer sind.

Über die verfassende Person

Dr. Kai Lehmann ist Senior Research Analyst bei der Flossbach von Storch SE in Köln.

Glossar

Verschiedene Fachbegriffe aus der Welt der Finanzen finden Sie in unserem Glossar erklärt.

RECHTLICHER HINWEIS

Diese Veröffentlichung dient unter anderem als Werbemitteilung.

Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von Flossbach von Storch zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Zukunftserwartung von Flossbach von Storch wider, können aber erheblich von den tatsächlichen Entwicklungen und Ergebnissen abweichen. Für die Richtigkeit und Vollständigkeit kann keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück.

Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Sie ersetzen unter anderem keine individuelle Anlageberatung.

Diese Veröffentlichung unterliegt urheber-, marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung (Übernahme in andere Webseite) der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form ist nur nach vorheriger schriftlicher Zustimmung von Flossbach von Storch zulässig.

Angaben zu historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen.

© 2026 Flossbach von Storch. Alle Rechte vorbehalten.