Märkte

6 Minuten

Die Präsidentin der Europäischen Zentralbank begründet Zinssenkungen mit EZB-Inflationsprognosen. Dabei haben die Modelle beim Ausbruch der Rekordinflation versagt. Eine Analyse.

Nach Rekordinflation und Zinserhöhungen durch die Europäische Zentralbank (EZB) gibt es aus unserer Sicht durchaus die berechtigte Hoffnung auf ein baldiges Erreichen des Inflationsziels der Notenbank. In weniger als zwei Jahren hat die EZB die Teuerungsraten von zeitweise zehn auf unter drei Prozent gedrückt. Und nach vorne schauend deuten Unternehmensumfragen darauf hin, dass sich der erhöhte Lohndruck etwas abschwächen dürfte. Bemerkenswert ist jedoch, dass die Euro-Währungshüter im Rahmen ihrer Kommunikation neuerdings wieder auf die mittelfristigen Inflationsprojektionen zurückgreifen – ging das in der jüngeren Vergangenheit doch gehörig schief.

So ist es gerade einmal gut zwei Jahre her, dass die EZB zu lange auf die hauseigenen Inflationsprojektionen vertraute. Damals schnellte die Teuerungsrate im Zuge pandemiebedingter Lieferengpässe und erheblicher Energiepreisanstiege infolge des Ukraine-Kriegs hoch. Rückblickend wissen wir, dass die damaligen EZB-Projektionen deutlich zu optimistisch waren. Noch im März 2022 ging die EZB beispielsweise davon aus, dass die Eurozonen-Inflation im Jahr 2023 bei durchschnittlich 2,1 Prozent liegen würde. Tatsächlich sollten es 5,4 Prozent werden.

Diesen Fehler, viel zu lange an den eigenen Projektionen festgehalten zu haben, musste die EZB-Präsidentin Christine Lagarde später sogar explizit einräumen. So sagte sie im August 2022 in einem Interview mit „Madame Figaro“, einer Beilage der französischen Tageszeitung „Le Figaro“, dass „wir uns nicht mehr ausschließlich auf die Prognosen unserer Modelle verlassen können – sie mussten in den letzten zwei Jahren immer wieder nach oben korrigiert werden.“

Prognosen prominent zitiert

Doch im Juni begründete EZB-Präsidentin Christina Lagarde die erste Zinssenkung der Notenbank seit fünf Jahren wieder mit einem Verweis auf die EZB-Inflationsprognosen für das vierte Quartal 2025, also mit den mittelfristigen Vorhersagen der Notenbank: „Wenn man sich die Projektionen für das vierte Quartal 2025 ansieht – September 2023, Dezember 2023, März 2024, Juni 2024 -, dann gibt es zwischen diesen Projektionen eine Abweichung von 0,10 Prozentpunkten. […] Und auf der Grundlage dieser verlässlichen, robusten Prognosen haben wir die Entscheidung getroffen, die Zinsen zu kürzen.“

Diese Aussage stimmt bedenklich, auch wenn die EZB-Mitarbeiter im Juni dieses Jahres schätzten, das Inflationsziel im Schlussquartal 2025 wieder erreichen zu können. Denn wie verlässlich sind die Inflationsprognosen der EZB, die doch beim Einsetzen der Rekordinflation so schmählich versagt hatten?

Bedenkliche Prognoseergebnisse

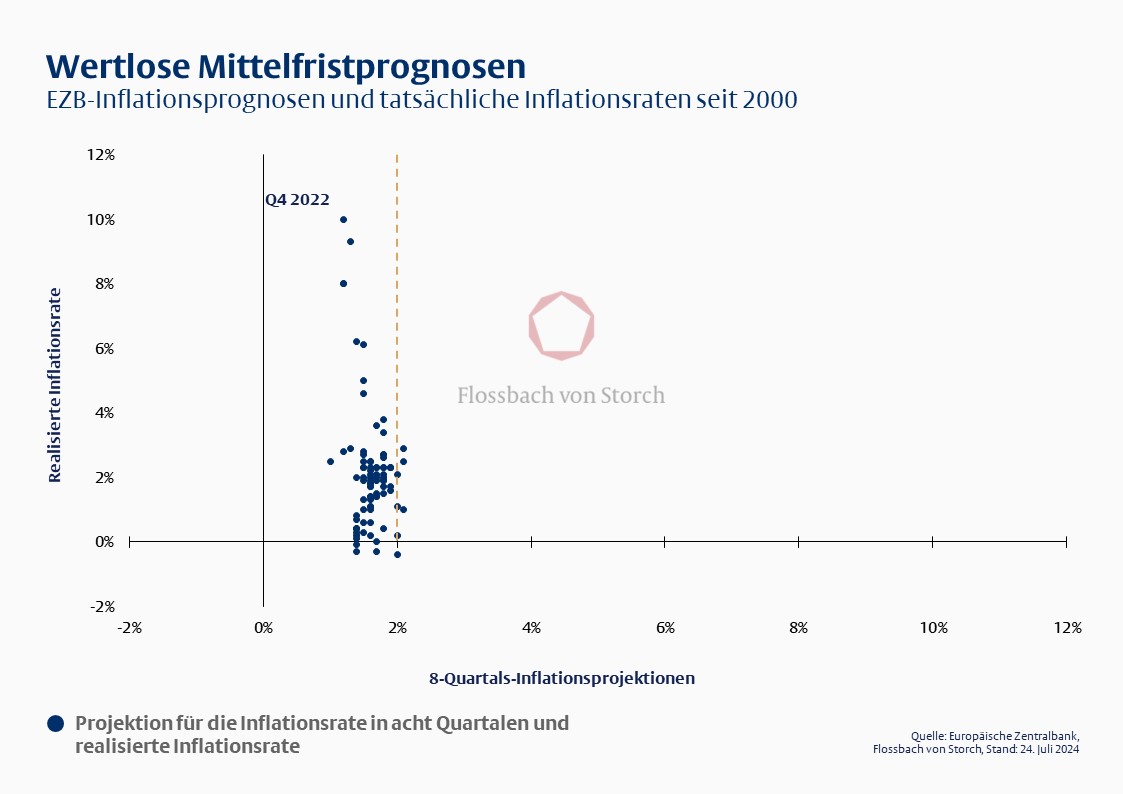

Vor allem die Aussagekraft der hier zitierten Mittelfristprojektionen sollte auf den Prüfstand: Zwar lässt sich einwenden, dass die vergangenen Jahre außergewöhnlich waren und die Mittelfristprojektionen unter normalen Umständen eine höhere Aussagekraft besitzen. Doch die Wahrheit ist, dass die mittelfristig angelegten EZB-Inflationsprojektionen über sechs, sieben oder acht Quartale nahezu keinen Informationsgehalt besitzen.

Wie Grafik 1 zeigt, waren es seit dem Jahr 2000 lediglich Zufallstreffer, wenn die Inflationsrate, die für acht Quartale später projiziert wurde, mit der später realisierten Inflationsrate übereinstimmte. Besonders groß war der Schätzfehler für das vierte Quartal 2022, in dem die (realisierte) Inflation mit 10,0 Prozent das „teuerste“ Vierteljahr in der Geschichte der Eurozone markierte. Im Dezember 2020, also acht Quartale zuvor, schätzten die EZB-Mitarbeiter die Inflation im entsprechenden Quartal auf gerade einmal 1,2 Prozent.

Die Mittelfristprognosen sind also wertlos. Das bedeutet aber keineswegs, dass sie „handwerklich“ schlecht erstellt wurden. Vielmehr spiegeln sich hierin zwei Probleme wider: Zum einen, dass die Prognosemodelle an Grenzen stoßen, da sie mit Annahmen zu Energiepreisen etc. arbeiten müssen und exogene Schocks wie den Ukraine-Krieg nicht vorhersehen können – es also immer zufallsbedingte Abweichungen vom Inflationsziel geben kann.

Zum anderen, dass die mittelfristig optimalen Projektionen fast schon zwangsläufig in Richtung des Inflationsziels konvergieren müssen. Bis vor einigen Jahren lag das EZB-Inflationsziel noch bei „unter, aber nahe zwei Prozent“. Mittlerweile sind es zwei Prozent. Würden die Mittelfristprojektionen nachhaltig und signifikant von der Inflationszielsetzung abweichen, könnte sich dies spürbar negativ auf das Vertrauen in die Handlungsfähigkeit der EZB auswirken. Was wäre das schließlich für eine Notenbank, die ihr selbstgestecktes Inflationsziel mit den ihr zur Verfügung stehenden Mitteln nicht erreichen kann?

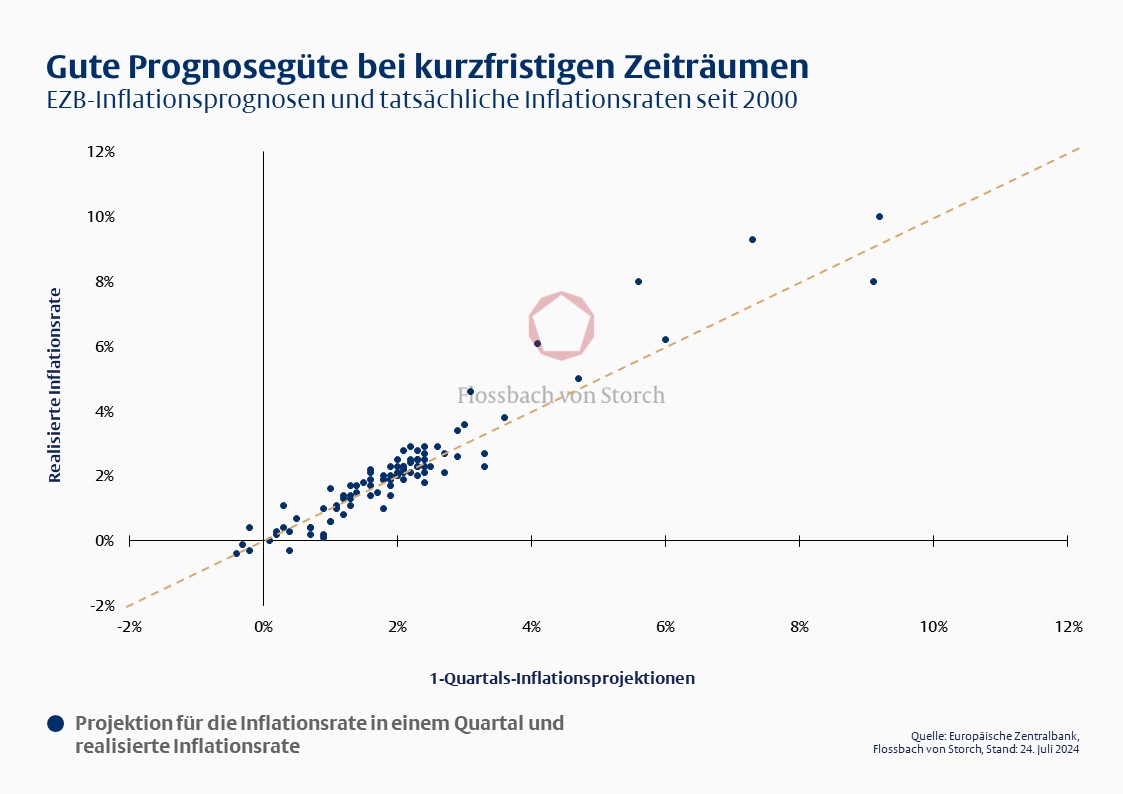

Letztlich dienen also die Mittelfristprognosen der EZB vor allem dazu, den Glauben an die Inflationszielerreichung der Notenbank zu untermauern. Damit sind aber nicht alle EZB-Projektionen für die Inflation wertlos: Der Informationsgehalt kurzfristiger Projektionen ist ungleich höher. So zeigt hier ein Blick auf die Daten seit dem Jahr 2000, dass die EZB-Inflationsprojektionen für das jeweils kommende Quartal ein hohes Bestimmtheitsmaß aufweisen und somit tatsächlich wichtige Hinweise hinsichtlich der kurzfristigen Inflationsdynamik liefern können (vgl. Grafik 2).

Auch eine Auswertung der Universität Heidelberg kam jüngst zu dem Schluss, dass die „EZB-Projektionen von mehr als einem Jahr uninformativ werden“. Angesichts der Erfahrungen der vergangenen Jahre, in denen die Prognosemodelle der EZB an Vertrauen einbüßten, ist also eine Rückbesinnung auf die zufälligen Mittelfristprognosen gefährlich. Schließlich könnte der potenzielle Vertrauensverlust bei erneut „fehlerhaften“ Prognosen erheblich sein. Hat die EZB also nichts aus den Fehlern der Vergangenheit gelernt?

Aus Fehlern (nicht) lernen

Einen wesentlichen Unterschied zu früher gibt es glücklicherweise. Ziel dieser Projektionen ist es heute eher, für Vertrauen in die Inflationszielerreichung zu werben und die Inflationserwartungen im Euroraum nahe des Zwei-Prozent-Ziels zu verankern.

Im Tagesgeschäft beziehungsweise bei den geldpolitischen Entscheidungen dominieren in der Praxis hingegen andere Faktoren. So führte die EZB erstmals im Jahr 2022 einen datenabhängigen „meeting-by-meeting approach“ ein. Das heißt, der EZB-Rat trifft Zinsentscheidungen auf Basis der jeweils aktuellen Datenlage und folgt keinem vordefinierten geldpolitischen Pfad mehr wie in den Zeiten niedriger Inflation und schwachen Wirtschaftswachstums.

So gesehen hat die EZB also doch aus Fehlern gelernt. Ein fader Beigeschmack bleibt aber, wenn die EZB-Präsidentin eine Zinssenkung der Notenbank mit diesen „uninformativen“ und „zufälligen“ Mittelfristprognosen begründet.

Über die verfassende Person

Research Analyst bei der Flossbach von Storch SE.

Glossar

Verschiedene Fachbegriffe aus der Welt der Finanzen finden Sie in unserem Glossar erklärt.

RECHTLICHER HINWEIS

Diese Veröffentlichung dient unter anderem als Werbemitteilung.

Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von Flossbach von Storch zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Zukunftserwartung von Flossbach von Storch wider, können aber erheblich von den tatsächlichen Entwicklungen und Ergebnissen abweichen. Für die Richtigkeit und Vollständigkeit kann keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück.

Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Sie ersetzen unter anderem keine individuelle Anlageberatung.

Diese Veröffentlichung unterliegt urheber-, marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung (Übernahme in andere Webseite) der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form ist nur nach vorheriger schriftlicher Zustimmung von Flossbach von Storch zulässig.

Angaben zu historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen.

© 2026 Flossbach von Storch. Alle Rechte vorbehalten.